中心思想

创新疗法与核心业务双轮驱动

人福医药凭借其在基因疗法领域的突破性进展和麻醉药品市场的稳固龙头地位,展现出强劲的增长潜力。公司自主研发的重组质粒肝细胞生长因子注射液(pUDK-HGF)有望颠覆严重下肢缺血疾病(CLI)的传统治疗手段,填补巨大的市场空白。同时,公司通过“多新品”和“多科室推广”策略,持续巩固其在麻醉药品市场的领导地位,并受益于人口老龄化和舒适化医疗的普及,进一步拓宽了市场空间。

归核化战略优化经营结构

公司坚定推行“归核聚焦”战略,剥离非核心业务和资产,优化业务和资产结构,显著提升了经营质量和财务健康度。这一战略的持续推进为人福医药聚焦医药核心业务、实现高质量内生增长奠定了坚实基础,使其能够更有效地配置资源,抓住市场机遇。

主要内容

市场机遇与产品布局

基因疗法:下肢缺血领域的革命性突破

人福医药子公司光谷人福自主研发的一类生物药pUDK-HGF(重组质粒肝细胞生长因子注射液),预计将于2024年上半年提交新药申请(NDA),有望成为治疗严重下肢缺血疾病(CLI)的突破性基因疗法。CLI是一种危害巨大的疾病,其5年死亡率超过大多数癌症,且目前主流治疗手段(药物和血运重建手术)存在诸多局限,无法彻底治愈,导致大量医疗需求未被满足。据统计,我国外周动脉疾病(PAD)患者超5000万人,保守估计CLI患者超500万人,市场潜力巨大。

pUDK-HGF通过向缺血部位注射肝细胞因子诱导新的血管生成,从根本上解决问题。其II期临床数据显示出优秀的有效性和安全性:在静息疼痛队列中,pUDK-HGF组患者在第180天达到完全疼痛缓解的比例显著高于安慰剂组(66.20% vs 31.03%,p=0.0013);在溃疡患者队列中,pUDK-HGF治疗也显示出溃疡完全愈合的显著改善(60.61% vs 34.78%,p=0.0324)。同时,该药物具备良好的普及性,采用局部肌肉注射,操作便捷,且理论上可用于身体其他部位的血管再生治疗,具有广阔的潜在市场空间。

麻醉药龙头地位与新品驱动

人福医药通过其核心子公司宜昌人福,在麻醉药品市场建立了稳固的龙头地位。公司以芬太尼系列起家,并陆续推出瑞芬太尼、舒芬太尼,以及2020年上市的阿芬太尼,形成了国内最为完整的芬太尼系列产品线。阿芬太尼的特质更适合日间手术及门诊诊疗,有望成为新的增长点。

此外,公司还开发了氢吗啡酮、纳布啡、磷丙泊酚二钠、瑞马唑仑等重磅品种,进一步丰富了麻药管线。氢吗啡酮作为吗啡的强效半合成衍生物,其镇痛强度是吗啡的5-10倍,且副作用和成瘾率更低,是替换吗啡的首选药物,尤其适用于癌痛患者的长期镇痛。公司独家品种纳布啡作为新型半合成阿片受体镇痛药,不良反应轻,半衰期长,且为二类精神药品,开具处方为白处方,潜在使用场景和市场空间更大,增长迅速。苯磺酸瑞马唑仑作为超短效GABAA受体激动剂,具有起效迅速、苏醒快、对呼吸/循环抑制作用较低等优势,已获批结肠镜检查镇静及全身麻醉诱导和维持适应症,并积极拓展ICU镇静等应用场景。

经营策略与行业壁垒

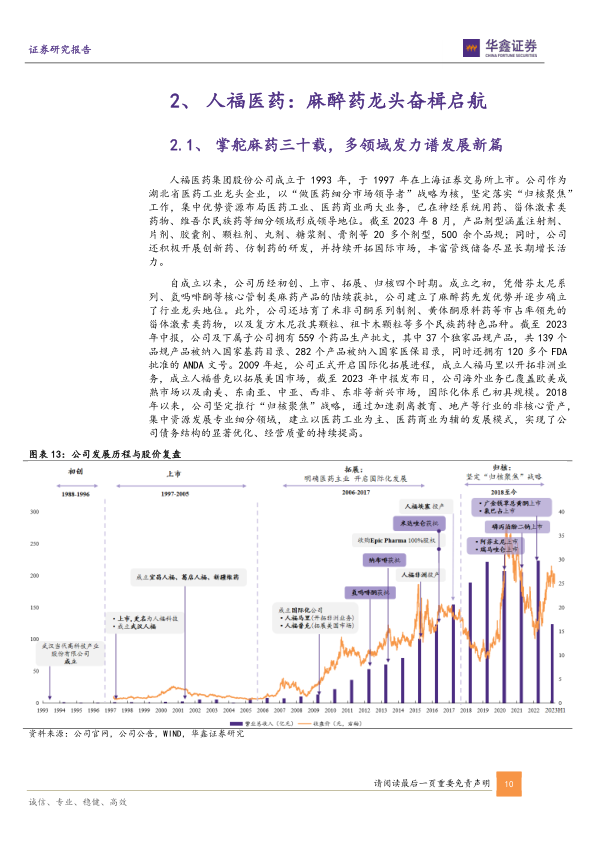

归核化战略成效显著

自2017年起,人福医药积极实施“归核化战略”,聚焦医药核心业务,逐步清理非核心业务和资产,优化业务结构与资产结构。这一战略取得了显著成效,公司的资本结构和费用支出得到优化。例如,2022年公司财务费用为2.37亿元,同比下降62%;资产负债率从2019年的60.5%稳步下降至2023年上半年的48.6%。

公司营收结构持续优化,医药工业板块的营收贡献持续增大,2022年医药工业营收占比提升至51.4%,毛利率从2017年的65.0%提升至70.4%。2023年上半年,公司实现营收123.8亿元,同比增长17.1%。核心子公司宜昌人福业绩瞩目,2023年上半年实现营收40.3亿元,同比增长19.5%,净利润12.1亿元,同比增长18%。其中,核心麻醉类产品贡献收入约33.6亿元,同比增长约22%,非手术科室收入约11亿元,同比增长约57%,显示出多科室推广战略的成功。

高壁垒行业与市场拓展

麻醉精神药品行业因其特殊性,在原料、制剂、销售等环节均受到国家严格管制,形成了高壁垒。我国对麻醉药品和精神药品实行计划生产总量、指定生产和流通企业、政府定价等措施,使其核心品种未受集采等政策干扰,保障了行业的稳定性和盈利能力。

市场需求方面,人口老龄化趋势加剧,中国65岁以上老年人口在2022年达2.1亿人,占总人口的14.9%,预计到2035年将突破4亿人,奠定了麻醉药需求内生增长的基础。同时,住院病人手术次数从2011年的3050万人次增至2021年的8103万人次,年均复合增长率为10%,带动麻醉药品市场规模同步提升,2021年麻醉药品市场规模达121亿元。

此外,舒适化医疗的普及和多科室应用场景的拓宽,为麻醉药需求贡献了第二增长曲线。无痛分娩渗透率持续提升,全国整体普及率从2018年的10%左右升至2022年的30%,但与西方发达国家的85%-98%仍有较大提升空间。癌痛高发生率(转移性、晚期或末期癌症患者疼痛患病率达64%)也持续推动麻醉镇痛药需求。人福医药拥有强大的销售网络,销售人员超6000人,2022年推广费用达29.8亿元,能够高效地将研发成果转化为市场份额,并在ICU、癌痛镇痛、妇产等非手术科室实现快速增长。

总结

人福医药凭借其在基因疗法领域的创新突破和麻醉药品市场的稳固领导地位,展现出强大的市场竞争力和长期增长潜力。pUDK-HGF作为治疗严重下肢缺血疾病的革命性基因疗法,有望填补巨大的未满足医疗需求,开启“黄金蓝海”市场。同时,公司在麻醉药品领域通过丰富的产品管线(芬太尼系列、氢吗啡酮、纳布啡、瑞马唑仑等)和强大的销售网络,积极拓展多科室应用场景,受益于人口老龄化和舒适化医疗的普及,持续巩固其龙头地位。

公司坚定执行“归核聚焦”战略,优化业务和资产结构,提升了经营效率和财务健康度,为核心业务的持续发展提供了坚实保障。在政策高壁垒的麻精药品行业中,人福医药的强者恒强态势将持续。综合来看,公司在创新产品、市场拓展和战略执行方面的优势,预示着其未来业绩有望稳中有升,维持“买入”投资评级。

微信扫一扫-立即使用

微信扫一扫-立即使用