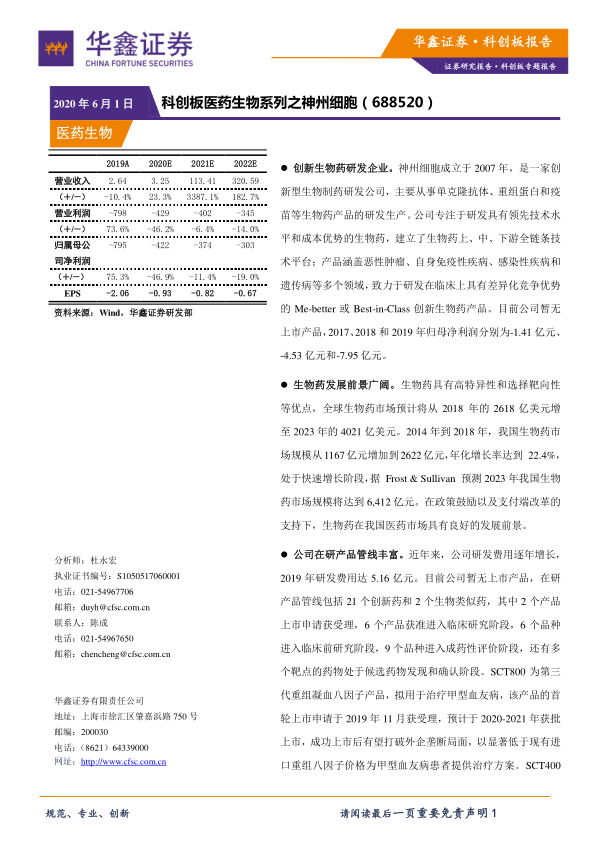

中心思想

创新生物药研发与市场前景

本报告的核心观点如下:

-

创新生物药研发企业: 神州细胞是一家专注于创新生物药研发的企业,拥有全面的技术平台和丰富的产品管线,致力于开发具有差异化竞争优势的生物药产品。

-

生物药市场前景广阔: 生物药市场正处于快速增长阶段,尤其是在中国市场,政策鼓励和支付端改革将推动生物药的进一步发展。

-

估值分析与询价建议: 综合历史估值法和DCF估值法,建议神州细胞的询价区间为[24.52,31.88]元/股。

主要内容

一.公司研究分析

1.1 公司概况

神州细胞成立于2007年,是一家创新型生物制药研发公司,主要从事单克隆抗体、重组蛋白和疫苗等生物药的研发生产,专注于恶性肿瘤、自身免疫性疾病、感染性疾病和遗传病等多个治疗和预防领域。拉萨爱力克持有 26783万股股份,占公司总股本 的 69.51%,为公司控股股东;谢良志与其一致行动人合计控制公司79.02%的股份,为 公司实际控制人。目前公司共有2家全资子公司和1家控股子公司。

1.2 公司所处行业分析

公司产品为生物药,相较于小分子化学药,大分子生物药具有高特异性和选择靶 向性等优点。生物药的发展相对较晚,直到近40年才进入大规模产业化阶段。与化学 药相比,现阶段生物药的市场规模小但增速快,根据 Frost & Sullivan 预测,全球 生物药市场将从2018 年的2618亿美元增长至2023年的4021亿美元。在2018年全球 最畅销的10种药物中,9个药物是生物药,其中包含7个单克隆抗体药物和2个融合 蛋白药物。

生物药在我国起步较晚,但增速远快于我国整体医药市场。2014年到2018年,我 国生物药市场规模从1167亿元增加到2622亿元,年化增长率达到 22.4%。据 Frost & Sullivan 预测,2023年我国生物药市场规模将达到6412亿元。相比于全球市场,我 国的生物药行业发展相对滞后,市场仍然处于细分市场结构不稳定、未满足的临床需 求持续增加、技术替代较为频繁、新兴的单克隆抗体等细分市场迅速增长的发展阶段。 2017年,全球单克隆抗体市场占生物药市场份额为 43.2%,而我国单克隆抗体市场只 占生物药市场的 5.4%,具有巨大的发展空间。

目前,我国对生物药的监管方向呈现生物药均按新药管理、改革临床试验制度以 缩短审评审批时限、鼓励创新药物和满足临床急需药物的上市注册、优化药品上市审 评流程、接受药品境外临床试验数据、发布多项生物药针对性指导原则等特点。医保 目录在2017年首次引入动态调整机制,通过两轮的价格谈判使得多达53种昂贵的创 新药物纳入医保目录,其中有12种生物药。在政策鼓励以及支付端改革的推动下,生 物药在我国医药市场具有良好的发展前景。

1.3 公司主营业务分析

自成立以来,公司专注于研发具有领先技术水平和成本优势的生物药,建立了生 物药上、中、下游全链条技术平台,包括五大核心技术体系:(1)创新中和抗体候选 药物发现技术体系;(2)生物药高效生产工艺技术体系;(3)生物药质量控制技术体 系;(4)生物药成药性评价技术体系;(5)规模化生产及管理技术体系。

公司产品涵盖恶性肿瘤、自身免疫性疾病、感染性疾病和遗传病等多个领域,致 力于研发在临床上具有差异化竞争优势的Me-better或Best-in-Class创新生物药产 品,主要包括单克隆抗体、重组蛋白、疫苗等生物药。公司目前并无上市产品,在研 产品管线包括21个创新药和2个生物类似药,其中1个产品的首轮上市申请获受理, 1个产品的上市申请获受理,6个产品获准进入临床研究阶段,6个品种完成成药性评 价进入临床前研究阶段,9个品种完成候选药物开发进入成药性评价阶段,还有多个 靶点的药物处于候选药物发现和确认阶段。

SCT800为第三代重组凝血八因子产品,拟用于治疗甲型血友病。甲型血友病系因 患者缺乏凝血八因子蛋白引发的凝血功能障碍,截至 2018 年全球血友病患病人数约 77.4 万,其中约 85%为甲型血友病患者。利用外源浓缩或纯化的凝血八因子蛋白补 充甲型血友病患者体内因先天遗传因素缺失的凝血八因子蛋白是甲型血友病患者的有 效治疗方案。

我国血友病患者众多并且呈现持续增加趋势。2018年,我国血友病患者人数增长 至14.0万,预计至2023年和2030年,我国血友病患病人数将分别达到14.4万和14.6 万。并且我国甲型血友病的治疗渗透率较低,2017年我国甲型血友病患者当中接受治 疗的比例只有11.2%,国民人均凝血八因子消耗量仅有0.26IU,远低于发达国家和部 分发展中国家的人均凝血八因子消耗量。据推算,我国每年需要53.5亿IU凝血八因 子才能满足按需治疗的需求。

国内市场上有凝血八因子和重组凝血八因子两大类产品,相比于从血液中直接提 取的凝血八因子,重组凝血八因子的安全性更佳,但价格也较高。目前国内上市的重 组凝血八因子都是进口产品。公司产品SCT800的首轮上市申请于2019年11月14日 获受理,尚在进行青少年及成人PTPs患者III期预防性治疗研究,预计于2020年4 季度至2021年2季度内获批上市,成功上市后有望打破外企垄断局面,以显著低于现 有进口重组八因子价格为甲型血友病患者提供治疗方案。

SCT400 为公司参照进口品种利妥昔单抗研制的人鼠嵌合抗 CD20 单克隆抗体新药, 拟用于治疗非霍奇金淋巴瘤。淋巴瘤主要可分为非霍奇金淋巴瘤和霍奇金淋巴瘤两类, 其中非霍奇金淋巴瘤占比约为 90%,而在我国约 94.5%的非霍奇金淋巴瘤患者为 CD20 阳性。根据 Frost & Sullivan 报告,我国新增非霍奇金淋巴瘤病例数将于 2023 年增长至9.2万例,并于2030 年进一步增长至10.6万例。

SCT400是我国最早研制的 CD20 抗体药物之一,临床结果显示SCT400与进口产品 美罗华的药效、药代动力学和安全性高度一致,具有替代进口品种的潜力。同时,公 司已经建立了一条可支持 SCT400 商业化生产的4000升细胞培养规模的生产线。目前 我国已上市两种利妥昔单抗产品——美罗华及汉利康,两种药品均已纳入医保,但由 于未获治疗的非霍奇金淋巴瘤病患人数庞大,以及各地区之间对于利妥昔单抗药物的 报销比例不同,SCT400 仍具有较大的市场机遇。国家药品监督管理局已2019年12月 9日受理SCT400的上市申请,获批上市后将进一步提高CD20抗体药物的可及性。

1.4 公司财务状况分析

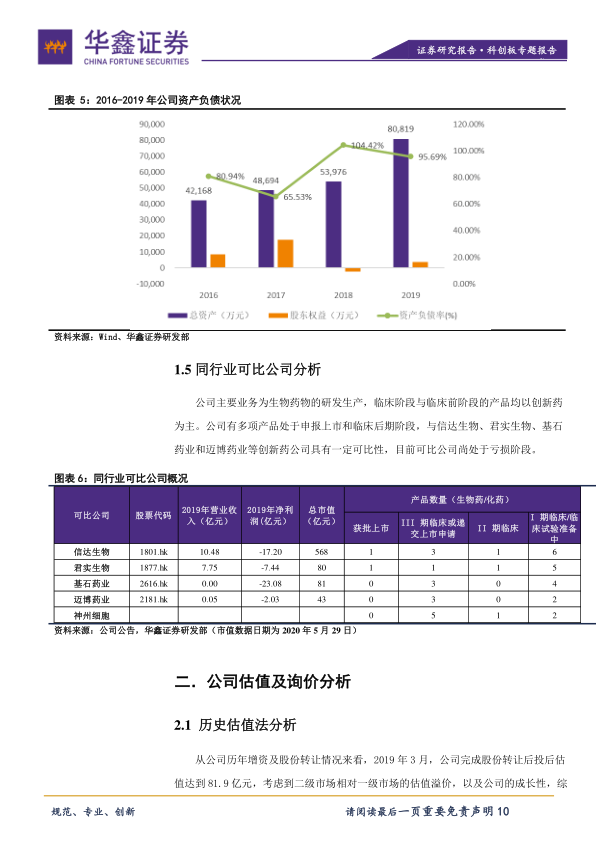

公司的产品处于研发阶段尚未实现商业化,生物药研发业务尚未产生营业收入。 2016年公司营业收入来自于科研试剂和研发外包业务;自2016年12月分立将业务剥 离至义翘科技后,公司不再从事科研试剂和研发外包业务,近三年公司的营业收入来 自于资产租赁及代关联方发货收入。2017、2018和2019年公司归母净利润分别为-1.41 亿元、-4.53亿元和-7.95亿元。近年来公司研发费用逐年增长,2019年研发费用为 5.16亿元。2019年公司总资产为8.08亿元,资本负债率为95.69%。

1.5 同行业可比公司分析

公司主要业务为生物药物的研发生产,临床阶段与临床前阶段的产品均以创新药 为主。公司有多项产品处于申报上市和临床后期阶段,与信达生物、君实生物、基石 药业和迈博药业等创新药公司具有一定可比性,目前可比公司尚处于亏损阶段。

二.公司估值及询价分析

2.1 历史估值法分析

从公司历年增资及股份转让情况来看,2019年3月,公司完成股份转让后投后估 值达到81.9亿元,考虑到二级市场相对一级市场的估值溢价,以及公司的成长性,综 合分析,我们在公司 2019年81.9亿元的基础上,给予50%的溢价率,则公司对应的 当前估值约为122.9亿元。

2.2 绝对估值DCF法分析

我们对公司的研发管线进行了梳理,对公司的市场空间和未来收入利润进行了测 算,预测了公司未来10年及更长一段时间的现金流情况。在DCF模型中,核心假设条 件如下:假设公司Beta系数为1.11,无风险利率为3.30%,WACC值为8.82%,永续增 长率为3%。最后,我们采用DCF法预测公司估值约为130.0亿元。

2.3 估值及询价分析

综合分析来看,我们采用历史估值参考法预测公司估值为122.9亿元,采用DCF 法预测公司估值为130.0亿元。考虑到公司尚处于早期发展阶段,未实现盈利,我们 以DCF估值法为主、历史估值参考法为辅对公司进行估值测算,我们分别给予历史估 值参考法30%权重、DCF估值法70%权重,最终得出公司当前估值约为127.8亿元。 我们假设公司本次发行新股数量为6800万股,公司发行后总股本为45334万股 ; 根据公司预测市值127.8亿元,得出公司对应股价为28.20元/股,建议询价区间为 [24.52,31.88]元/股。(注:本报告仅供参考,不作为具体投资建议)

三.公司募投项目情况

公司本次拟向社会公众首次公开发行股票数量不超过6800万股,占公司发行后总股 本的比例不低于10%,发行后总股本不超过 45334万股,募集资金扣除发行费用后拟投 资于以下项目。

四.风险提示

1)新药上市风险:公司目前尚无在研产品上市,公司在研药品上市进程存在不确定性, 药品商业化可能不及预期;

2)研发失败风险:公司有多项创新药处于研发阶段,存在药物研发失败和研发进展不及 预期风险;

3)市场竞争风险:公司产品所处治疗市场有较多已上市或处于临床研究阶段产品,上 市后面临较为激烈的市场竞争。

总结

神州细胞投资价值分析

本报告对神州细胞进行了全面的分析,认为该公司作为一家创新生物药研发企业, 在快速增长的生物药市场中具有良好的发展前景。公司拥有全面的技术平台和丰富的 产品管线,尤其是在研产品SCT800和SCT400具有较大的市场潜力。综合估值分析, 建议询价区间为[24.52,31.88]元/股。但同时也提示了新药上市、研发失败和市场竞争等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用