神州细胞(688520)

业绩简评

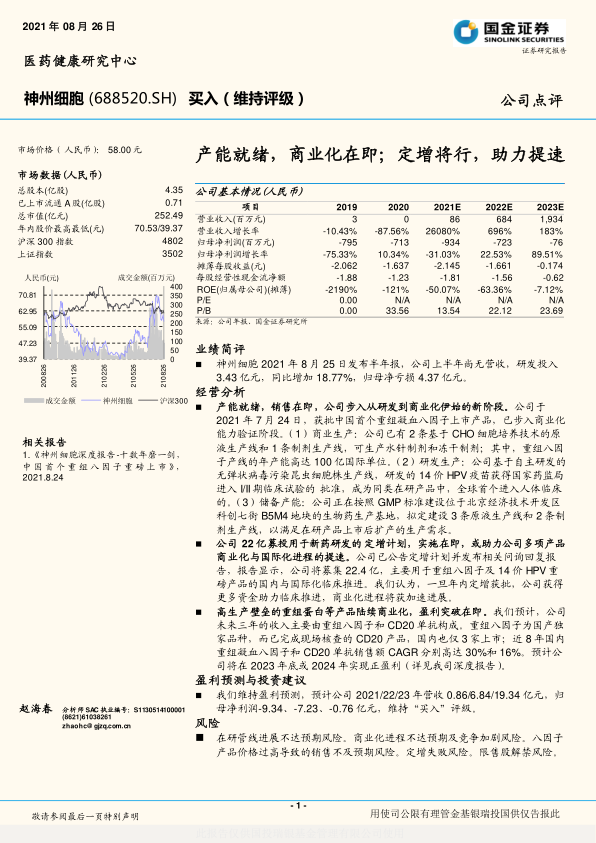

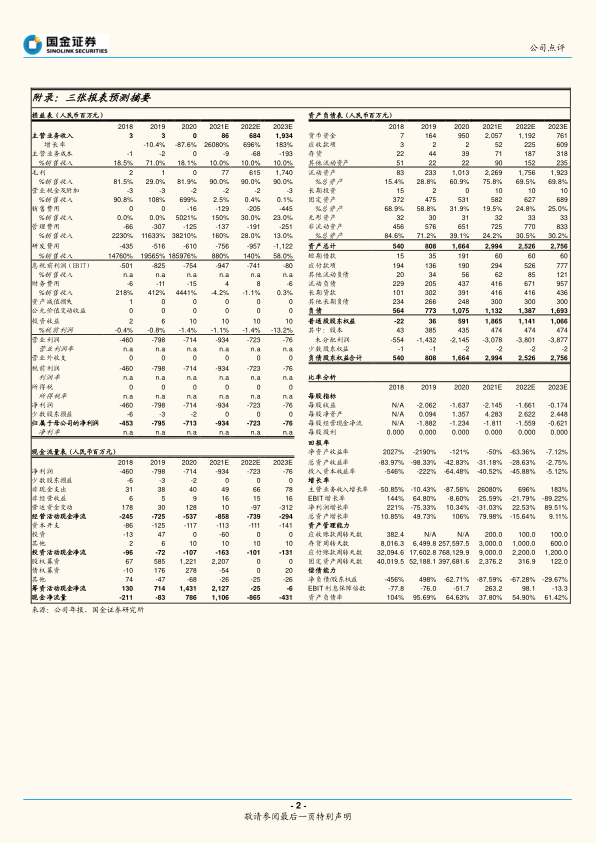

神州细胞 2021 年 8 月 25 日发布半年报,公司上半年尚无营收,研发投入3.43 亿元,同比增加 18.77%,归母净亏损 4.37 亿元。

经营分析

产能就绪,销售在即,公司步入从研发到商业化伊始的新阶段。公司于2021 年 7 月 24 日,获批中国首个重组凝血八因子上市产品,已步入商业化能力验证阶段。 (1)商业生产:公司已有 2 条基于 CHO 细胞培养技术的原液生产线和 1 条制剂生产线,可生产水针制剂和冻干制剂;其中,重组八因子产线的年产能高达 100 亿国际单位。 (2)研发生产:公司基于自主研发的无弹状病毒污染昆虫细胞株生产线,研发的 14 价 HPV 疫苗获得国家药监局进入 I/II 期临床试验的 批准,成为同类在研产品中,全球首个进入人体临床的。 (3)储备产能:公司正在按照 GMP 标准建设位于北京经济技术开发区科创七街 B5M4 地块的生物药生产基地,拟定建设 3 条原液生产线和 2 条制剂生产线,以满足在研产品上市后扩产的生产需求。

公司 22 亿募投用于新药研发的 定增计划,实施在即,或助力公司多项产品商业化与国际化进程的提速。公司已公告定增计划并发布相关问询回复报告,报告显示,公司将募集 22.4 亿,主要用于重组八因子及 14 价 HPV 重磅产品的国内与国际化临床推进。我们认为,一旦年内定增获批,公司获得更多资金助力临床推进,商业化进程将获加速进展。

高生产壁垒的重组蛋白等产品陆续商业化,盈利突破在即。我们预计,公司未来三年的收入主要由重组八因子和 CD20 单抗构成。重组八因子为国产独家品种,而已完成现场核查的 CD20 产品,国内也仅 3 家上市;近 8 年国内重组凝血八因子和 CD20 单抗销售额 CAGR 分别高达 30%和 16%。预计公司将在 2023 年底或 2024 年实现正盈利(详见我司深度报告)。

盈利预测与投资建议

我们维持盈利预测,预计公司 2021/22/23 年营收 0.86/6.84/19.34 亿元,归母净利润-9.34、-7.23、-0.76 亿元,维持“买入”评级。

风险

在研管线进展不达预期风险。商业化进程不达预期及竞争加剧风险。八因子产品价格过高导致的销售不及预期风险。定增失败风险。限售股解禁风险。

微信扫一扫-立即使用

微信扫一扫-立即使用