神州细胞(688520)

事件

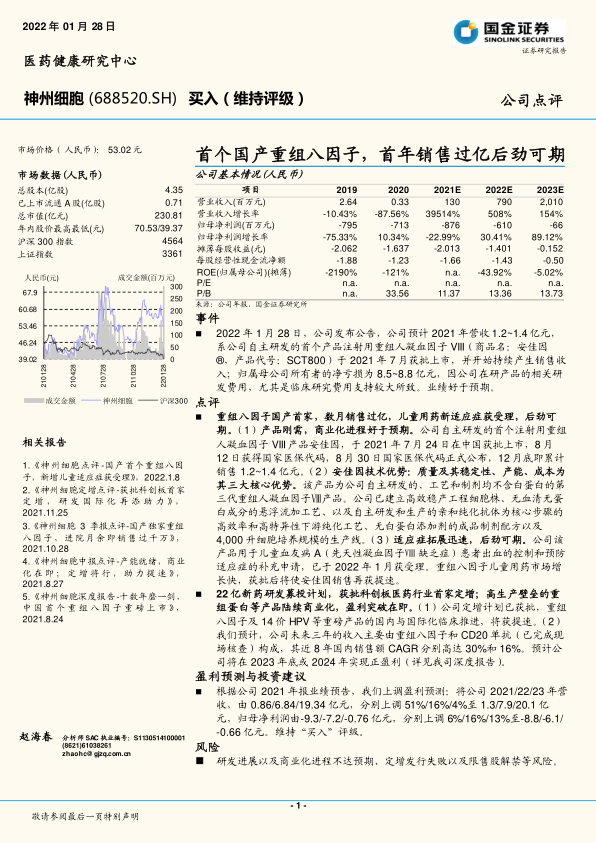

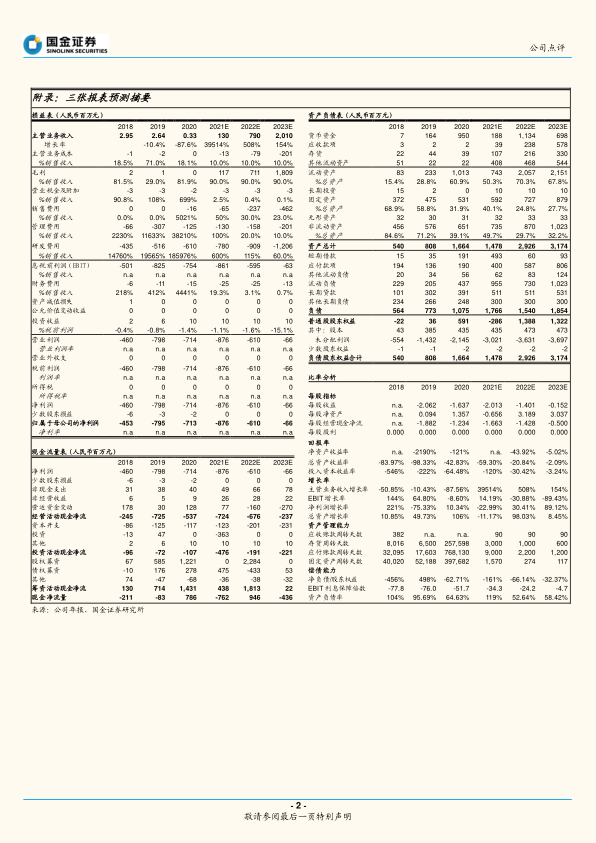

2022年1月28日,公司发布公告,公司预计2021年营收1.2~1.4亿元,系公司自主研发的首个产品注射用重组人凝血因子VIII(商品名:安佳因,产品代号:SCT800)于2021年7月获批上市,并开始持续产生销售收入;归属母公司所有者的净亏损为8.5~8.8亿元,因公司在研产品的相关研发费用,尤其是临床研究费用支持较大所致。业绩好于预期。点评

重组八因子国产首家,数月销售过亿,儿童用药新适应症获受理,后劲可期。(1)产品刚需,商业化进程好于预期。公司自主研发的首个注射用重组人凝血因子VIII产品安佳因,于2021年7月24日在中国获批上市,8月12日获得国家医保代码,8月30日国家医保代码正式公布,12月底即累计销售1.2~1.4亿元。(2)安佳因技术优势:质量及其稳定性、产能、成本为其三大核心优势。该产品为公司自主研发的、工艺和制剂均不含白蛋白的第三代重组人凝血因子Ⅷ产品。公司已建立高效稳产工程细胞株、无血清无蛋白成分的悬浮流加工艺、以及自主研发和生产的亲和纯化抗体为核心步骤的高效率和高特异性下游纯化工艺、无白蛋白添加剂的成品制剂配方以及4,000升细胞培养规模的生产线。(3)适应症拓展迅速,后劲可期。公司该产品用于儿童血友病A(先天性凝血因子Ⅷ缺乏症)患者出血的控制和预防适应症的补充申请,已于2022年1月获受理。重组八因子儿童用药市场增长快,获批后将使安佳因销售再获提速。

22亿新药研发募投计划,获批科创板医药行业首家定增;高生产壁垒的重组蛋白等产品陆续商业化,盈利突破在即。(1)公司定增计划已获批,重组八因子及14价HPV等重磅产品的国内与国际化临床推进,将获提速。(2)我们预计,公司未来三年的收入主要由重组八因子和CD20单抗(已完成现场核查)构成,其近8年国内销售额CAGR分别高达30%和16%。预计公司将在2023年底或2024年实现正盈利(详见我司深度报告)。

盈利预测与投资建议

根据公司2021年报业绩预告,我们上调盈利预测:将公司2021/22/23年营收,由0.86/6.84/19.34亿元,分别上调51%/16%/4%至1.3/7.9/20.1亿元,归母净利润由-9.3/-7.2/-0.76亿元,分别上调6%/16%/13%至-8.8/-6.1/-0.66亿元。维持“买入”评级。

风险

研发进展以及商业化进程不达预期、定增发行失败以及限售股解禁等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用