中心思想

创新驱动与业绩拐点显现

神州细胞凭借其核心产品重组八因子“安佳因”的持续放量,以及在多价HPV疫苗、新冠疫苗等创新管线上的快速推进,展现出强大的研发实力和市场竞争力。公司在2022年上半年业绩表现好于预期,并预计在未来几年内实现营收的爆发式增长,有望在2024年实现扭亏为盈,标志着公司正逐步迈向业绩拐点。

财务改善与投资价值凸显

尽管公司目前仍处于战略性亏损阶段,但财务预测数据显示,其营业收入将实现显著增长,并伴随盈利能力的持续改善。随着研发投入的逐步变现和商业化进程的加速,公司的资产负债结构和现金流状况预计将大幅优化,投资价值日益凸显,分析师维持“买入”评级。

主要内容

2022年上半年业绩回顾与重组八因子市场表现

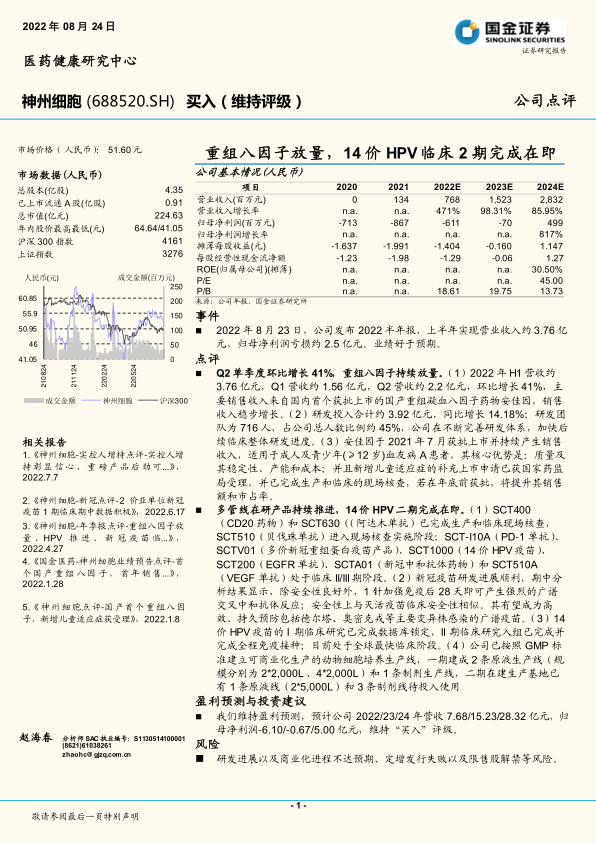

2022年8月23日,神州细胞发布半年报,上半年实现营业收入约3.76亿元人民币,归母净利润亏损约2.5亿元人民币,业绩表现超出市场预期。其中,第二季度单季度营收约2.2亿元人民币,环比第一季度(约1.56亿元人民币)增长41%,主要得益于公司核心产品——国内首个获批上市的国产重组凝血八因子药物“安佳因”的销售收入稳步增长。

公司持续加大研发投入,上半年研发投入合计约3.92亿元人民币,同比增长14.18%。研发团队规模达到716人,占公司总人数的约45%,体现了公司对创新研发的高度重视。自2021年7月获批上市以来,“安佳因”已广泛应用于成人及青少年(≥12岁)血友病A患者,其核心竞争优势在于卓越的质量稳定性、充足的产能保障和具备竞争力的成本控制。此外,针对儿童适应症的补充上市申请已获得国家药监局受理,并已完成生产和临床现场核查。若该适应症能在年底前获批,将显著扩大“安佳因”的市场覆盖范围,进一步提升其销售额和市场占有率。

多管线产品研发进展与生产能力布局

神州细胞拥有丰富且多元化的在研产品管线,涵盖肿瘤、自身免疫和感染性疾病等多个治疗领域,并持续取得重要进展。目前,SCT400(CD20药物)和SCT630(阿达木单抗)已完成生产和临床现场核查,SCT510(贝伐珠单抗)也已进入现场核查实施阶段。此外,SCT-I10A(PD-1单抗)、SCTV01(多价新冠重组蛋白疫苗)、SCT1000(14价HPV疫苗)、SCT200(EGFR单抗)、SCTA01(新冠中和抗体药物)和SCT510A(VEGF单抗)等多款重磅产品均处于临床II/III期阶段,显示出强大的研发储备。

在疫苗研发方面,SCTV01多价新冠重组蛋白疫苗进展顺利,期中分析结果显示其安全性良好,且在1针加强免疫后28天即可产生强烈的广谱交叉中和抗体反应,其安全性与灭活疫苗临床安全性相似。该疫苗有望成为高效、持久预防包括德尔塔、奥密克戎等主要变异株感染的广谱疫苗。更值得关注的是,SCT1000 14价HPV疫苗的I期临床研究已完成数据库锁定,II期临床研究入组已完成并完成全程免疫接种,目前处于全球最快的临床阶段,预示着其巨大的市场潜力和领先的竞争地位。

为保障未来产品的商业化生产,公司已按照GMP标准建立了先进的动物细胞培养生产线。一期工程已建成2条原液生产线(规模分别为22,000L和42,000L)和1条制剂生产线。二期在建生产基地进一步规划了1条原液线(2*5,000L)和3条制剂线,待投入使用后将大幅提升公司的生产能力,为多款创新药物和疫苗的放量提供坚实的产能保障。

盈利预测、投资建议与财务数据概览

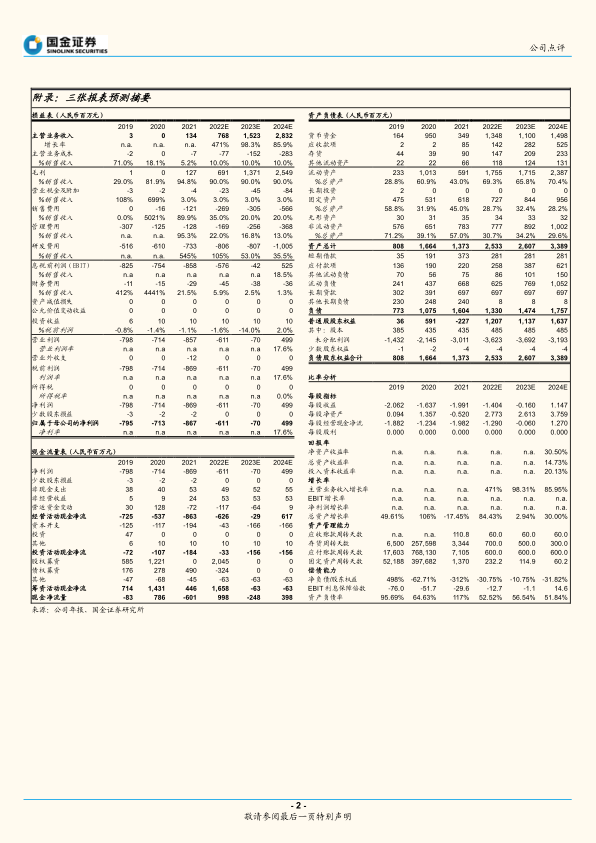

国金证券维持对神州细胞的盈利预测,预计公司营业收入将实现高速增长。具体来看,2022年、2023年和2024年预计营收分别为7.68亿元、15.23亿元和28.32亿元人民币。营收增长率预计在2022年达到471%,2023年为98.31%,2024年为85.95%,显示出强劲的增长势头。归属于母公司净利润方面,预计2022年亏损6.10亿元,2023年亏损收窄至0.67亿元,并有望在2024年实现扭亏为盈,达到4.99亿元人民币,2024年净利润增长率预计高达817%。摊薄每股收益预计在2024年达到1.147元,每股经营性现金流净额也将转正至1.27元。基于这些积极的财务预测,国金证券维持对神州细胞的“买入”评级。

从历史财务数据和预测来看,公司在2020年和2021年分别录得营业收入0和1.34亿元,归母净利润分别为-7.13亿元和-8.67亿元,处于投入期。然而,随着“安佳因”的上市和后续产品的推进,预计毛利率将保持在90%的高水平。尽管研发费用在2024年仍高达10.05亿元,占销售收入的35.5%,但相较于2021年545%的占比已大幅下降,体现出规模效应。资产负债率预计将从2021年的117%显著下降至2024年的51.84%,净负债/股东权益比率也将从-312%改善至-31.82%,表明公司财务结构将持续优化。资产管理能力方面,存货周转天数预计从2021年的3,344天大幅缩短至2024年的300天,固定资产周转天数也从1,370天缩短至60.2天,反映出运营效率的显著提升。

风险提示

尽管前景乐观,但公司仍面临多重风险。主要风险包括研发进展及商业化进程不达预期,这可能影响新产品的上市时间和市场表现;定增发行失败的风险,可能导致公司融资计划受阻;以及限售股解禁带来的股价波动风险。投资者需密切关注这些潜在因素。

总结

核心竞争力与增长潜力

神州细胞作为一家专注于创新生物药研发的领先企业,其核心竞争力体现在强大的研发投入、丰富且进展迅速的产品管线,以及前瞻性的商业化生产能力布局。重组八因子“安佳因”的成功上市和持续放量,不仅验证了公司的研发实力,也为其带来了稳定的现金流和市场份额。同时,14价HPV疫苗和多价新冠重组蛋白疫苗等重磅产品的快速推进,特别是14价HPV疫苗处于全球最快临床阶段,预示着公司在未来疫苗市场将占据重要地位,为公司带来巨大的增长潜力。公司在研发团队建设和产能扩张上的持续投入,进一步巩固了其在生物医药领域的竞争优势。

投资价值与未来展望

分析报告指出,神州细胞正处于从研发投入期向商业化收获期转型的关键阶段。尽管目前公司仍处于战略性亏损状态,但财务预测显示,其营业收入将实现爆发式增长,并有望在2024年实现盈利,届时净资产收益率(ROE)预计将达到30.50%,显示出强劲的盈利能力和投资回报潜力。随着多款创新药物和疫苗的陆续上市和商业化,公司有望在生物医药市场占据更重要的地位,其财务状况将持续改善,运营效率显著提升。综合来看,神州细胞凭借其创新驱动的战略、多元化的产品组合和逐步优化的财务结构,具备显著的长期投资价值,未来发展前景广阔。

微信扫一扫-立即使用

微信扫一扫-立即使用