神州细胞(688520)

事件

2023年12月15日,公司公告,拟向特定对象发行不超过2226.62万股(含),募资总额不超过9亿元(含)人民币。本次发行对象为公司实控人谢良志及控股股东拉萨爱力克,谢良志拟认购不超过人民币1500万元(含本数),拉萨爱力克拟认购不超过人民币8.85亿元(含本数)。本次发行相关议案已经公司董事会审议通过,本次发行尚需提交公司股东大会审议。本次发行相关事项尚需上海交易所审核通过和中国证监会同意予以注册。

点评

实控人及控股股东增持9亿元,信心夯实,财务改善,资产结构优化。(1)本次公司实际控制人及控股股东(前者亦是控股股东拉萨爱力克实控人)认购本次发行的全部股票,是基于对公司发展前景的信心和对公司业务发展的支持。本次发行募集资金扣除相关发行费用后将全部用于补充流动资金,本次发行完成后,公司总资产和净资产将同时增加,资金实力将有所提升,公司将进一步降低资产负债率、改善财务状况、优化财务结构,增强公司的偿债能力,降低公司的财务风险,有助于进一步提升主营业务竞争力,促进可持续发展。(2)本次发行股票不会导致公司实际控制人及控股股东发生变化。公司不会因本次发行对高管人员进行调整,高管人员结构不会发生变动。(3)本次发行完成后,公司不会因本次发行产生被控股股东及其关联人占用公司资金、资产或为其提供担保的情形。

CD20进医保,PD-1头颈鳞癌国产首家NDA,14价HPV全球首家临床3期,实力逐一展现与商业化兑现中。(1)公司国产首个重组八因子从获批首年的1亿多到第二个完整销售年度的十数亿元,增长验证产品力。而相较于只有51个氨基酸的胰岛素,该产品有2332个氨基酸,是最难合成重组蛋白。(2)公司CD20此次谈判进医保目录,2024年放量在即。PD-1头颈鳞癌适应症为国产首个提交上市申请,肝癌一线适应症也报产在望。全球最高价14价HPV在临床三期,未来潜在全球合作的可能性较大。而公司新获批二代4价新冠疫苗,亦是全球最高价新冠疫苗。公司国际化水平的研发实力在诸多已落地项目中可见。

盈利预测、估值与评级

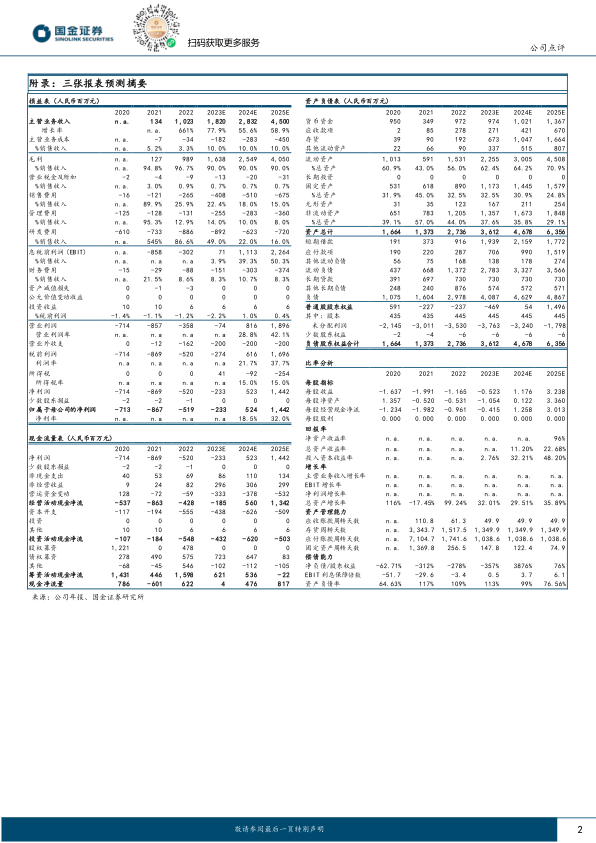

鉴于本次发行仍需股东会通过等程序后方可确认,我们暂时不调整公司资产结构的预测,并维持盈利预测,预计公司2023/24/25年营18/28/45亿元,归母净利润分别为-2.33/5.24/14.42亿元。维持“买入”评级。

风险提示

定增发行不达预期、新药研发及商业推广不达等预期。

微信扫一扫-立即使用

微信扫一扫-立即使用