神州细胞(688520)

业绩简评

2024年4月25日,公司发布公告,2024年1季度营收6.12亿元,同比增长86.30%;归母净利润7419.74万元,扣非归母净利润1.60亿元,单季度首次扭亏为盈。业绩符合预期。

点评

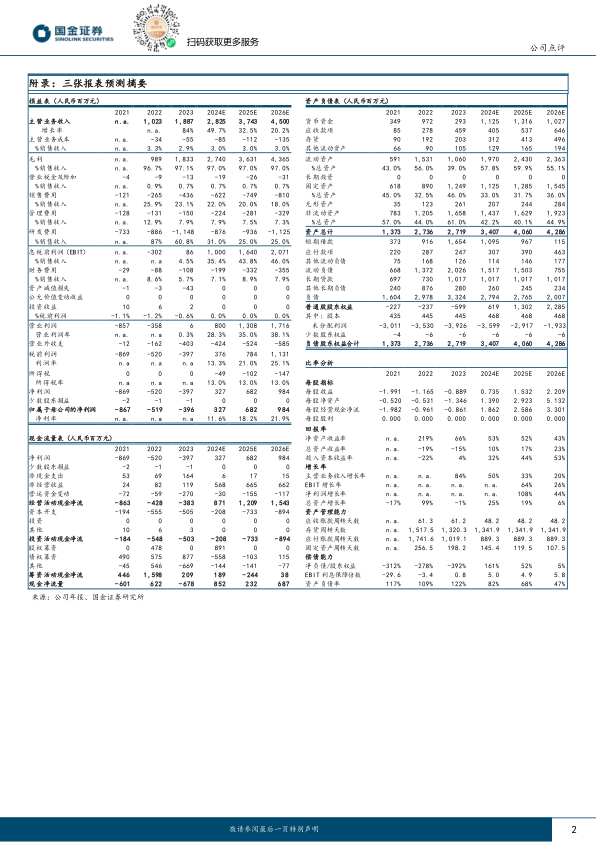

重组八因子安佳因增长强劲,单季扭亏,经营性现金流转正。(1)公司自2021年重组八因子首次获批至今,该产品2021/22/23年分别销售1.34、10.23和17.8亿元,连续3年营收高增长。2023年1月底,安佳因用于12岁以下儿童甲型血友病患者出血的控制和预防适应症的补充申请获得批准,进一步拓宽了产品的适用患者群体。1Q24公司营收同比高增86%,亦是主要得益于八因子销售的持续增长。(2)1Q24,公司经营性净现金流量1.75亿元,首次转正。

研发投入持续,管线陆续商业化,多产品矩阵初具规模,后劲可期。

(1)2023年,公司整体研发投入1.22亿元,同比增长25%,主要用于SCTV01、SCT1000、SCT-I10A等产品的临床中后期研究,以及众多产品的临床前开发。知识产权储备方面,报告期内,公司新增境内外发明专利申请34个,PCT国际专利申请2个,新获得24个发明专利授权。(2)商业化方面:在2023年底的国家医保谈判中,公司的CD20进入医保目录;PD-1单抗SCT-I10A单药用于一线治疗头颈部鳞状细胞癌和联合贝伐珠单抗一线治疗肝细胞癌的两个适应症的上市申请已先后于2023年11月及2024年1月获得受理。临床方面:①公司14价HPV疫苗产品SCT1000于2023年8月启动Ⅲ期临床研究入组后,2个月内即完成全部18000名受试者的入组。②公司SCT650C产品已在澳大利亚开展健康受试者的Ia期临床试验,目前已取得国内临床试验批件并启动Ib/II期临床研究。③公司自主开发的用于CD38单抗、CD20双抗等产品,均于近期获得临床批件并将陆续启动临床研究。

盈利预测、估值与评级

根据公司财报中披露重组八因子产品在各省陆续进入集采,定价将会有所下降,以及公司新近获批多项临床批件将陆续启动临床研究而带来研发费用的增长可能,我们分别下调公司2024/25年的营收7%/17%至28.3/37.4亿元,归母净利润3%/29%至3.3/6.8亿元;预计公司2026年营收/归母净利润45.0/9.8亿元。维持“买入”评级。

风险提示

新药研发及商业推广不达预期、对外合作不达预期等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用