迪安诊断(300244)

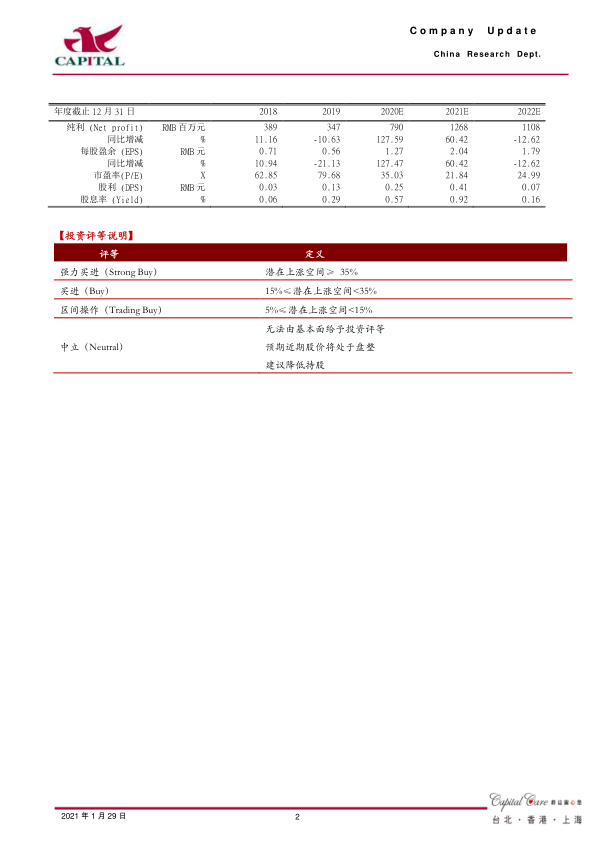

公司业绩: 公司发布 2020 年业绩预告,预计实现净利润 7.1 至 8.2亿元,同比增长 105%至 135%;实现扣非净利润 6.5 至 7.7 亿元,同比增长 139%至 182%。公司预计计提商誉减值准备约 4.2 亿至 4.5 亿元。若剔除商誉减值及非经常损益来看,公司实际经营产生的净利润约为 10.7 至 12.2 亿元, 同口径同比增长 145%至 178%。 此外公司预计实现经营性现金流净额约 15 亿元,同比大幅增长 2.1 倍, Q4现金流回流表现突出。单看第四季度业绩,由于集中计提商誉, 表观亏损 0.8 亿至 1.9 亿元( 2020Q4 亏损) ,但剔除商誉减值及非经常性损益后实际的经营净利润约 2.3-3.7 亿元,同口径同比增长 29%至 112%, 公司实际经营业绩增长符合预期。

新冠检测增量叠加原有业务恢复性增长: 公司业绩实现大幅增长,一方面是疫情使得公司形成核酸检测业务增量,预计 2020 年全年核酸检测 3000 万人份以上,另一方面,疫情后医院诊疗恢复, 公司常规检测业务及检测产品销售业务也得以不断恢复,并且随着公司盈利实验室数量不断增加,整体毛利率不断提升,费用率也逐步下降,规模效应不断显现,推升净利增速。

大额商誉减值影响短期表观净利, 但可减轻市场担忧: 公司过去通过收购检测产品销售渠道商形成了较多商誉,经过 2 年的减值后2020Q3 末尚存 17 亿的商誉,而此次大额减值后我们预计之前市场所担忧的较易产生减值的部分将基本出清(此次减值后商誉预计为12.5 亿至 12.8 亿元),后续商誉减值压力大幅减轻。

由于公司 Q4 集中计提商誉,我们相应下调 2020 年的盈利预测,另外考虑到冬春区域性疫情偶有发生,疫情检测业务需求仍较旺盛,我们小幅上调 2021 年的盈利预测。 我们预计公司 2020/2021/2022年 净 利 分 别 为 7.9 亿 元 /12.7 亿 元 /11.1 亿 元 ,YOY+127.6%/+60.4%/-12.6%,EPS分别为 1.27元/2.04元/1.79元,PE分别为 35X/22X/25X,估值合理, 实际经营业绩增长明显,并且考虑到 20201Q1 受益于新冠检测, 叠加低基期效应, 业绩将继续高速增长, 上调至“买进”评级。

风险提示: 实验室盈利不及预期,诊断产品市场竞争激烈价格下降,商誉减值,应收账款风险

微信扫一扫-立即使用

微信扫一扫-立即使用