诺泰生物(688076)

事件:

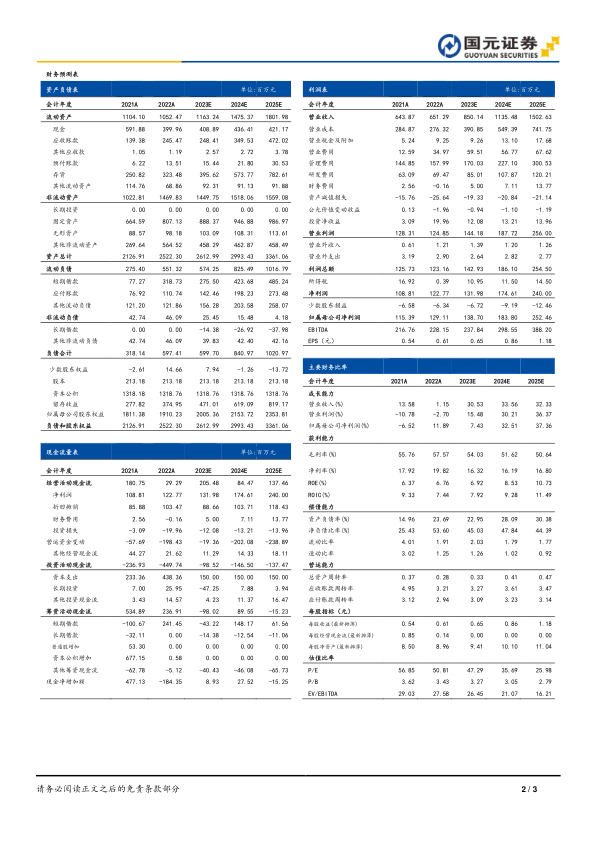

诺泰生物于近日发布2023年半年报:2023H1公司实现营业收入4.01亿(+49.38%),归母净利润0.42亿(+20.15%),扣非归母净利润0.43亿(+276.12%)。分季度看,2023Q2公司实现营业收入1.93亿(+43.76%),归母净利润0.21亿(+11.21%),扣非归母净利润扭亏为盈为0.20亿。

自主选择产品高速增长,业务表现出色

分业务看:公司主要收入来源为自主选择产品和定制类产品及技术服务。2023H1公司自主选择产品中多肽业务持续快速增长,制剂业务实现历史突破,自主选择产品实现收入2.48亿元,同比增长118.51%,在营业收入中占比达61.88%;2023H1公司定制类产品与服务收入1.52亿元,在营业收入中占比达37.92%。

公司优化资源配置,毛利率稳中有升,研发投入持续加大

公司围绕“深耕优势板块、加强预算管理、提高经营效益”理念,对内加强成本控制,对外积极拓展业务合作,不断优化完善经营管理体系,聚焦资源于优势业务板块多肽业务以及定制类业务。从盈利能力角度看:2023H1公司营业成本为1.70亿(+33.89%),毛利率为57.59%,较去年同期提升4.90pct,依旧位于行业内较高水平;2023Q2单季度公司营业成本为0.78亿(+19.54%),毛利率为59.37%,较去年同期提升8.23pct。从费用端看:2023H1的销售费用率为7.95%(+1.12pct),较去年同期有所提升,主要系市场推广费用及销售人员薪酬增加所致;管理费用率下降至22.35%(-5.30pct),主要系折旧及管理人员薪酬增加所致;研发费用率有所下降,为9.95%(-2.53pct),但2023H1的研发费用0.40亿较上年同期增长19.11%,主要系本期研发领用材料有所增加所致。

投资建议与盈利预测

2022年受外部环境影响,业绩有所波动,2023Q1以来业绩快速恢复,预计公司2023-2025年营业收入分别为8.50/11.35/15.03亿元,增速分别为30.53%/33.56%/32.33%;归母净利润为1.39/1.84/2.52亿元,增速分别为7.43%/32.51%/37.36%;EPS为0.65/0.86/1.18元/股,对应PE为47.29/35.69/25.98。维持“增持”评级。

风险提示

市场增长不及预期风险,行业竞争加剧风险,政策风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用