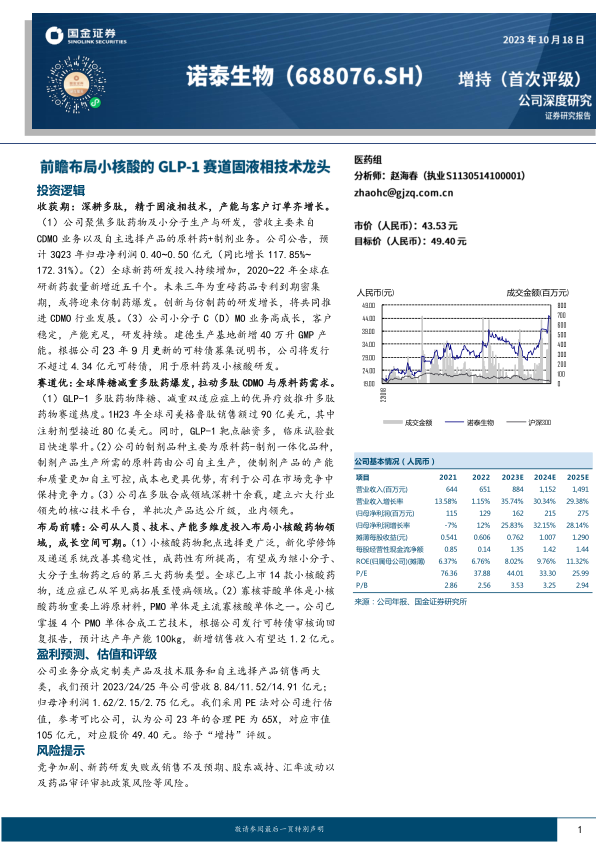

诺泰生物(688076)

投资逻辑

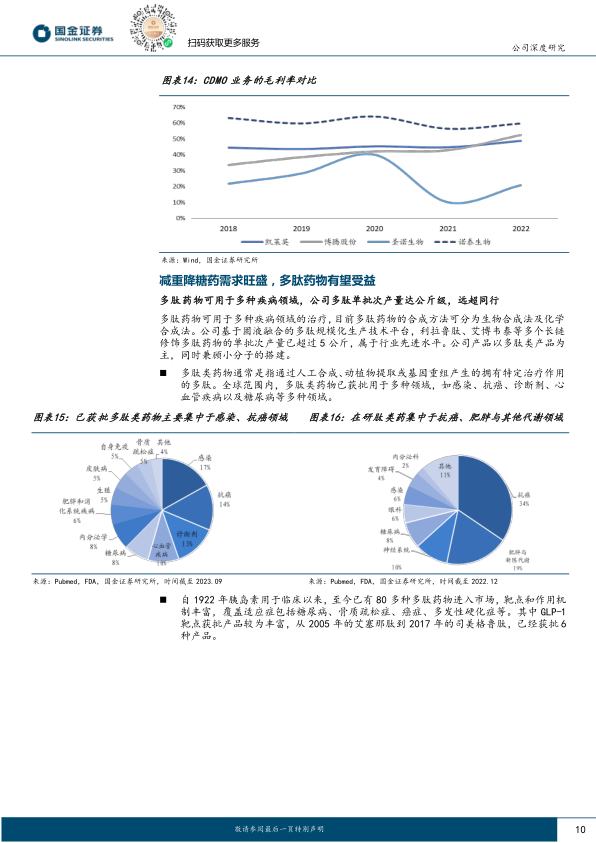

收获期:深耕多肽,精于固液相技术,产能与客户订单齐增长。(1)公司聚焦多肽药物及小分子生产与研发,营收主要来自CDMO业务以及自主选择产品的原料药+制剂业务。公司公告,预计3Q23年归母净利润0.40~0.50亿元(同比增长117.85%~172.31%)。(2)全球新药研发投入持续增加,2020~22年全球在研新药数量新增近五千个。未来三年为重磅药品专利到期密集期,或将迎来仿制药爆发。创新与仿制药的研发增长,将共同推进CDMO行业发展。(3)公司小分子C(D)MO业务高成长,客户稳定,产能充足,研发持续。建德生产基地新增40万升GMP产能。根据公司23年9月更新的可转债募集说明书,公司将发行不超过4.34亿元可转债,用于原料药及小核酸研发。

赛道优:全球降糖减重多肽药爆发,拉动多肽CDMO与原料药需求。(1)GLP-1多肽药物降糖、减重双适应症上的优异疗效推升多肽药物赛道热度。1H23年全球司美格鲁肽销售额过90亿美元,其中注射剂型接近80亿美元。同时,GLP-1靶点融资多,临床试验数目快速攀升。(2)公司的制剂品种主要为原料药-制剂一体化品种,制剂产品生产所需的原料药由公司自主生产,使制剂产品的产能和质量更加自主可控,成本也更具优势,有利于公司在市场竞争中保持竞争力。(3)公司在多肽合成领域深耕十余载,建立六大行业领先的核心技术平台,单批次产品达公斤级,业内领先。

布局前瞻:公司从人员、技术、产能多维度投入布局小核酸药物领域,成长空间可期。(1)小核酸药物靶点选择更广泛,新化学修饰及递送系统改善其稳定性,成药性有所提高,有望成为继小分子、大分子生物药之后的第三大药物类型。全球已上市14款小核酸药物,适应症已从罕见病拓展至慢病领域。(2)寡核苷酸单体是小核酸药物重要上游原材料,PMO单体是主流寡核酸单体之一。公司已掌握4个PMO单体合成工艺技术,根据公司发行可转债审核询回复报告,预计达产年产能100kg,新增销售收入有望达1.2亿元。

盈利预测、估值和评级

公司业务分成定制类产品及技术服务和自主选择产品销售两大类,我们预计2023/24/25年公司营收8.84/11.52/14.91亿元;归母净利润1.62/2.15/2.75亿元。我们采用PE法对公司进行估值,参考可比公司,认为公司23年的合理PE为65X,对应市值105亿元,对应股价49.40元。给予“增持”评级。

风险提示

竞争加剧、新药研发失败或销售不及预期、股东减持、汇率波动以及药品审评审批政策风险等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用