诺泰生物(688076)

事件:2023年8月28日,诺泰生物发布2023年中报业绩。上半年实现营业收入4.01亿元,同比增长49.38%;归母净利润0.42亿元,同比增长20.15%;扣非净利润0.43亿元,同比增长276.12%。单季度看,公司Q2实现收入1.93亿元,同比增长43.76%;归母净利润0.21亿元,同比增长11.20%;扣非净利润0.20亿元。

自主选择产品快速放量,销售+研发能力提升助力业绩增长。上半年定制类产品与服务(CMO/CRO)收入1.52亿元,与去年同期基本持平,新签cGMP高级医药中间体单合同金额超1亿美元;自主选择产品收入2.48亿元,同比增长118.51%,其中多肽业务持续快速增长,制剂业务实现历史突破。公司聚焦资源于优势多肽业务,搭建全新的高端BD团队体系,全面覆盖欧美及亚太市场,并且新开拓巴西、希腊、意大利、日韩等地区的重要客户。上半年公司研发投入5594万元,同比增长约56%,研发人员达到227人,同比增加16%,新获批制剂及原料药品种3个,新增在研项目超10项。公司持续加强销售和研发能力,助力多肽业务和定制类业务快速增长。

产能建设稳步推进中,覆盖多个潜力较大的品种。建德工厂现有一期产能107万升,二期车间六18万升产能已于今年8月正式投入使用,另有22万升将于明年投入使用,可以提供从实验室到吨级的定制生产服务。连云港工厂现有2个多肽原料药生产车间、4个小分子化药原料药生产车间和3个制剂生产车间。“106车间多肽原料药产品技改项目”预计今年10月底完成建设,106车间司美格鲁肽出口欧盟通过GMP检查。此外601多肽车间、原料药制造与绿色生产提升项目(地克珠利75t/a、二嗪农200t/a、增效醚90t/a、癸氧喹酯100t/a的年生产能力)有序推进,中华药港一期固体制剂车间项目建设完成。规模化生产能力的提升有利于公司持续丰富产品管线和加强接单能力。

战略布局寡核苷酸药物领域,培育下一个优势业务板块。公司利用多年积累的多肽固相合成和规模化生产优势,延伸进入寡核苷酸药物开发和商业化赛道,目前已在杭州医药港建立寡核苷酸研发中心,承接寡核苷酸单体产品开发和寡核苷酸CDMO服务,截至2023年上半年已完成四个PMO单体的合成工艺技术开发和样品提供。寡核苷酸产线年产能10-20kg,GMP中试产线于今年7月正式投产,满足寡核苷酸和多肽工艺从研发向中试放大转移。

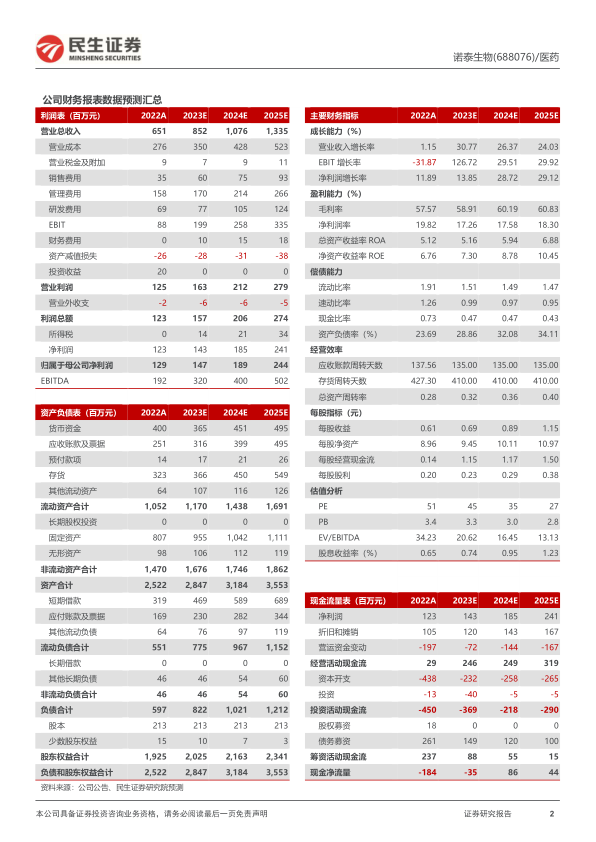

投资建议:我们预计2023-2025年公司归母净利润分别为1.47/1.89/2.44亿元,对应PE分别为45/35/27倍,维持“推荐”评级。

风险提示:需求下降风险、技术创新风险、核心技术人员流失风险、行业竞争加剧风险、宏观环境风险、汇率风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用