诺泰生物(688076)

事件

2023 年 10 月 20 日,公司公告, 2023 年前三季度营收 7.09 亿元,同比增长 85.61%%,归母/扣非净利润 0.92/0.88 亿元,同比上升72.41%/635.61%。 2023 年三季度营收 3.09 亿元,同比上升170.92% ; 归 母 / 扣 非 净 利 润 0.50/0.45 亿 元 , 同 比 上 升171.55%/7746.20%。业绩符合预期。

点评

制剂与原料药营收稳步增长, 多项产品申报顺利开展。 2023 年前三季度, 制剂与原料药为业绩增长的主要驱动。①制剂与原料药:公司制剂与原料药营收 4.49 亿元,同比+136%,公司已形成多种高端仿制药原料药及制剂的产品研发布局,同时公司还积极推进多肽创新药的研发,产品梯队更加完善。②CDMO 业务: 公司定制及服务类营收 2.69 亿元,同比+39%。 CDMO 服务主要集中于复杂小分子化合物的定制研发生产,集中于艾滋病、肿瘤、关节炎等多个重大疾病治疗领域,处于临床 I-III 期或商业化阶段的合计 30 余个新药研发项目。同时也提供多肽原料药的定制生产服务,以及少量客户定制肽的研发生产服务;技术转让与服务: 2018 年 11 月公司收购了新博思,进一步提升了公司在小分子方面的研发实力。公司的 CRO 服务以药学研究为主,同时兼顾注册申报服务。 ③原料药及制剂申报进展:奥美沙坦酯氨氯地平片取得药品注册证书;利拉鲁肽原料药通过 FDA 技术审评,取得 First Adequate Letter;阿托伐他汀钙原料药顺利通过 GMP 符合性检查。

研发投入持续加大, 产能建设保证后续业绩增量。①研发:1-3Q23,公司研发投入合计 1.07 亿元, 同比增长 90.40%, 研发投入占营收15.12%, 同比增长 0.38 个百分点。 ②产能建设: 106 车间为多肽原料药生产车间,“ 106 车间多肽原料药产品技改项目“主要设备均已到位,已进入最后的调试收尾阶段;建德生产基地主要从事小分子高级医药中间体的生产,总产能 18 万升的多功能 GMP 车间在8 月份通过评价验收,是建德生产基地从高级医药中间体向原料药发展的里程碑时刻;子公司诺泰诺和年产能 10-20KG 的 GMP 中试产线在 7 月已正式投产,能够满足寡核苷酸和多肽工艺从研发向中试放大转移。

盈利预测、估值与评级

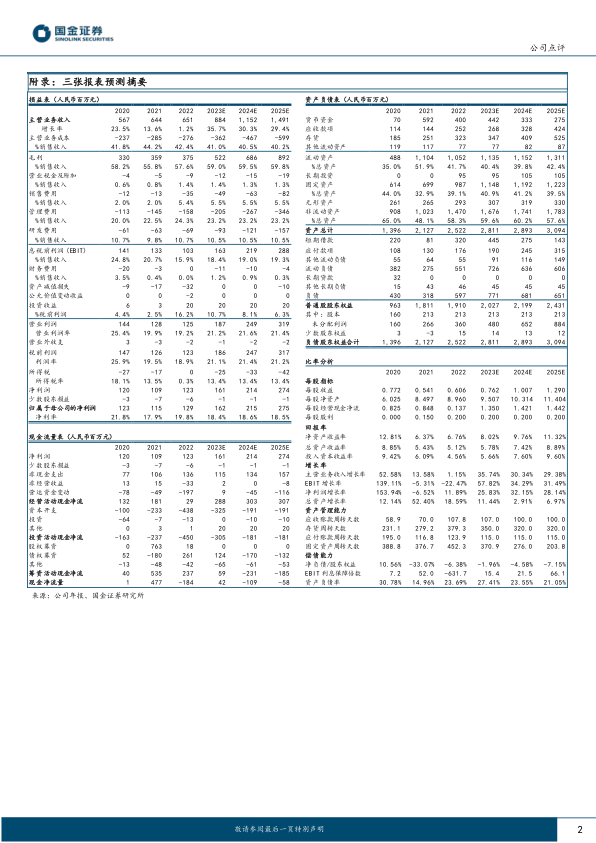

我们维持盈利预测,预计 2023/24/25 年公司营收 8.8/11.5/14.9亿元,归母净利润 1.62/2.15/2.75 亿元,维持“增持”评级。

风险提示

竞争加剧、新药研发失败或销售不及预期、股东减持、汇率波动以及药品审评审批政策风险等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用