诺泰生物(688076)

事件:2024年8月22日,诺泰生物发布2024年半年报。公司上半年实现营业收入8.31亿元,同比增长107.5%;归母净利润2.27亿元,同比增长442.8%;扣非净利润2.29亿元,同比增长433.5%。单季度看,公司Q2实现收入4.76亿元,同比增长146.8%;归母净利润1.61亿元,同比增长671.8%;扣非净利润1.64亿元,同比增长735.9%。

自主选择产品收入快速增长,全球订单BD拓展成果显著。2024年上半年,CDMO收入2.86亿元,同比增长88.2%;自主选择产品收入5.45亿元,同比增长119.8%,其中原料药及中间体收入3.77亿元,制剂收入1.68亿元。原料药产品方面,2024年2月公司替尔泊肽原料药获得全球首家美国FDA DMF,司美格鲁肽、利拉鲁肽已获得FDA FAL。公司通过BD团队加速全球业务拓展,目前GLP-1产品在手订单包括:1)在欧洲市场与多家头部仿制药企开展口服司美格鲁肽、替尔泊肽原料药合作;2)在北美市场达成利拉鲁肽制剂美国市场原料药合作;3)在南美市场签订司美格鲁肽制剂战略合作协议、达成利拉鲁肽制剂首仿上市原料药合作;4)在印度市场与头部仿制药企达成利拉鲁肽制剂全球上市原料药合作;5)在国内市场达成GLP-1创新药原料药及制剂战合作。此外制剂产品奥司他韦销售持续发力,1.02亿美元CDMO大订单于今年Q2开始交付,下半年将极大加速交付节奏,三大业务板块共同驱动公司业绩高速增长。

规模化生产技术优势显著,十吨级多肽原料药产能加速建设中。公司已建立基于固液融合的多肽规模化生产技术平台,司美格鲁肽等多个长链修饰多肽药物的单批次产量已超过10kg,收率、质量处于行业先进水平。目前公司连云港多肽原料药产能达到吨级,为满足强劲的下游需求,公司持续建设新产能:1)601多肽车间已提前封顶,预计2024年底完成安装调试,实现多肽产年产能5吨;2)602多肽车间预计2025年上半年完成建设、安装及调试,再释放多肽年产能5吨;3)启动多肽大规模化、科技化升级项目,新增更大吨位多肽优质产能。制剂产能方面,新建口服固体制剂车间硬胶囊剂生产线已通过GMP检查,磷酸奥司他韦胶囊等品种年产能达45亿粒,二期将提升注射剂及冻干粉针剂产能。在新兴业务方向公司战略布局寡核苷酸,705车间完成封顶,为承接更多高价值寡核苷酸CDMO项目提供产能支持。

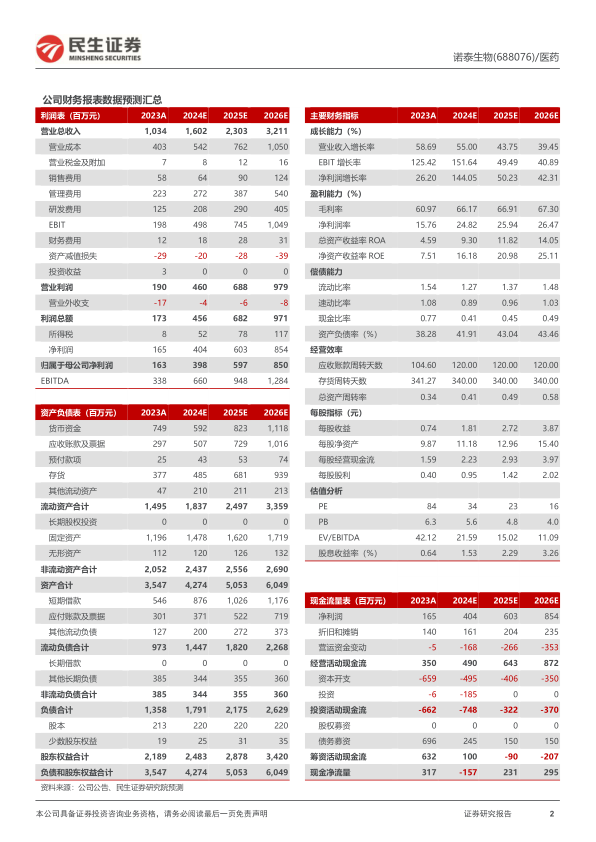

投资建议:诺泰生物是中国多肽领域龙头公司,具有国际标准的质量体系和规模化多肽大生产能力,业绩有望持续高增。我们预计2024-2026年公司收入分别为16.02/23.03/32.11亿元,同比增长55.0%/43.8%/39.4%,归母净利润分别为3.98/5.97/8.50亿元,对应PE为34/23/16倍,维持“推荐”评级。

风险提示:需求下降风险、技术创新风险、行业竞争加剧风险、生产风险、汇率风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用