诺泰生物(688076)

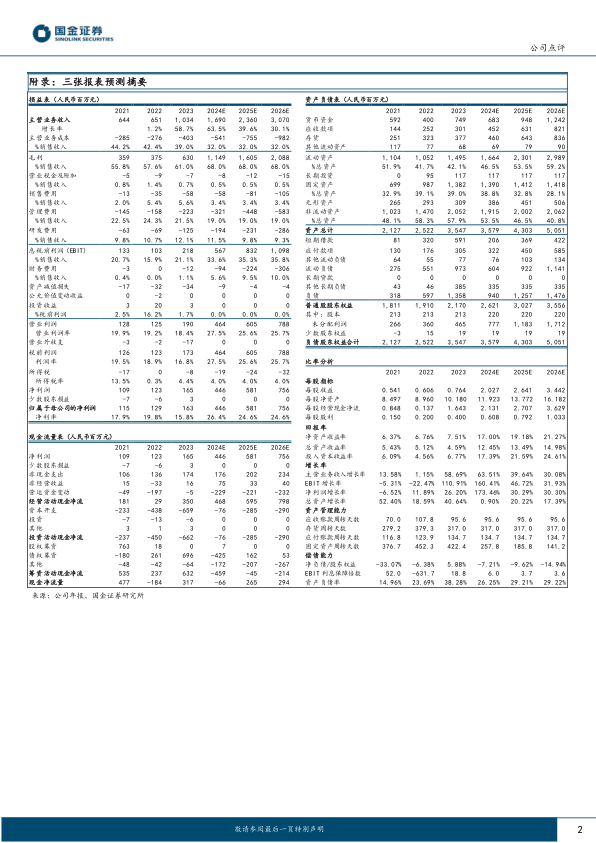

2024年10月22日,公司发布2024年3季报,公司24年前三季度营收/归母/扣非净利润分别为12.52/3.50/3.55亿元,分别同比增长76%/282/301%;3Q24营收/归母/扣非净利润分别为4.20/1.23/1.25亿元,分别同比增长36%/146%/176%。业绩符合预期。

经营分析

业绩:多肽收入增长持续,前三季度扣非归母净利润同比增长301%。继公司1H24营收翻倍,归母净利润增长7倍以及综合毛利率达67.32%之后,公司单三季度营收同比增长36%,扣非归母净利润同比增长176%,毛利率高达73.27%,再创历史新高。营收增长依然来自多肽订单产品收入的大幅增长。单三季度营收与归母净利润环比分别下降11.55%和23.47%。

中期成长力确定,认证与产线储备充足。(1)公司于2023年先后取得利拉鲁肽、司美格鲁肽等原料药的FDA DMF First AdequateLetter。2024年2月,公司替尔泊肽原料药取得全球首家美国FDADMF。(2)产能储备充足。公司新建601多肽车间提前完成封顶,预计2024年底完成安装调试,实现多肽产能5吨/年,新建602多肽车间预计2025年上半年完成建设、安装及调试,将再释放多肽产能5吨/年。启动多肽大规模化、科技化升级项目,新增更大吨位数多肽优质产能。新制剂工厂已实现磷酸奥司他韦胶囊等制剂品种45亿粒的年产能。同时,公司前瞻性布局和发展寡核苷酸产能,项目推进顺利,705车间完成封顶。

未来空间可期,技术壁垒高,订单拓展潜力大。公司司美格鲁肽等多个长链修饰多肽药物的单批次产量已超过10公斤,收率、质量处于行业先进水平。公司于2023年5月与欧洲某大型药企签约的合同总金额1.02亿美元CDMO长期供货合同于今年二季度已开始交付,预计今年下半年起将极大加快交付节奏。随着公司二期GMP产能的逐步释放,稳步将业务链条向粘性及附加值更高的后端延续。公司在欧洲、北美、南美、印度以及国内市场,都有多种创新药多肽项目的合作。

盈利预测、估值与评级

根据3季度营收与利润增速,我们下调公司2024/25/26年营收下调30%/41%/44%至17/24/30亿元;归母净利润下调5%/37%/43%至4.5/5.8/7.6亿元。维持“买入”评级。

风险提示

全球多肽竞争加剧、国际市场拓展不及预期、汇率波动等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用