微电生理(688351)

事件:2023年10月26日,公司发布2023年第三季度报告:2023年前三季度,公司营业收入2.36亿元,同比增长23.01%;归母净利润0.12

亿元,同比增长325.36%;扣非净利润-0.17亿元,同比减少2781.01%;经营活动产生的现金流量净额-0.41亿元,同比下降130.35%。

其中,2023年第三季度营业收入0.94亿元,同比增长34.21%;归母净利润0.09亿元,同比增长669.08%;扣非净利润-0.05亿元,同比减少308.24%;经营活动产生的现金流量净额-0.03亿元,同比增长65.72%。

新品厚积薄发持续迭代,集采落地加速产品放量

新品持续获批:1)压力消融导管分别于2022年12月和2023年月分别获得NMPA及欧盟MDA和英国MDR批准,高密度标测导管于22年10月获批,代表公司正式进军房颤市场;2)冷冻消融系列产品于23年8月获批,成为首个获批用于房颤治疗的国产冷冻消融产品;3)我们预计PFA有望于25年获批,“三维+局麻”优势突出。

集采落地:Q3电生理福建省级联盟集采全线落地,加速产品入院并带动放量。福建和北京联盟集采降价温和,公司产品全线中标(其中福建集采时压力消融导管和高密度标测导管尚未获批,期待续标后进入)。

盈利能力分析,电生理福建省际联盟集采产品降价致毛利率下降

2023年前三季度,公司综合毛利率同比下降5.03pct至65.55%,主要系今年下半年电生理省际联盟集中带量采购实施后,公司产品降价;销售费用率同比增长3.80pct至33.14%;管理费用率同比下降3.57pct至11.00%;研发费用率同比下降0.73pct至27.19%;财务费用率同比增长1.30pct至-1.98%;综合影响下,公司整体净利率同比增长3.47pct至4.88%。

其中,2023年第三季度的综合毛利率、销售费用率、管理费用率、研发费用率、财务费用率、整体净利率分别为62.39%、30.35%、11.10%、25.11%、-1.20%、9.97%,分别变动-9.46%、-1.35%、-4.41%、-3.94%、3.55%、8.23%。

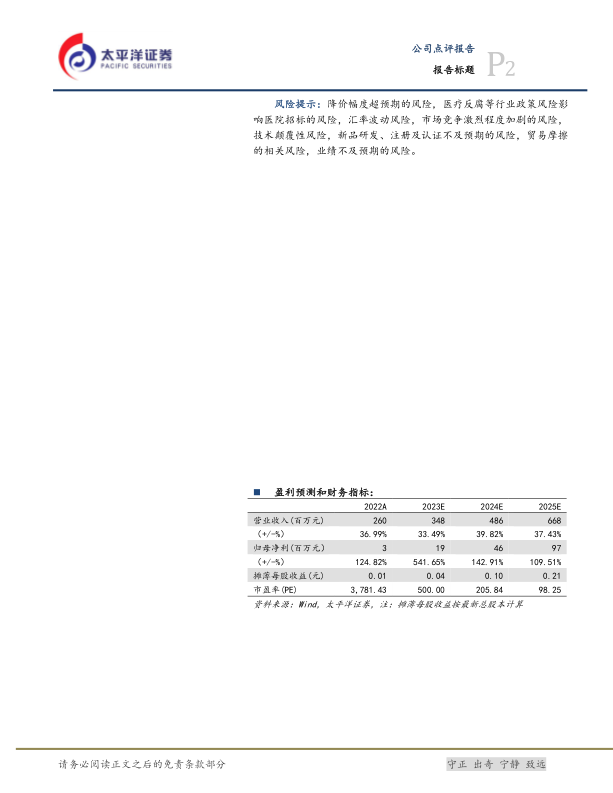

盈利预测与投资评级:我们预计公司2023-2025年营业收入分别为3.48亿/4.86亿/6.68亿元,同比增速分别为33%/40%/37%;归母净利润分别为0.19亿/0.46亿/0.97亿元,分别增长542%/143%/110%;EPS分别为0.04/0.10/0.21。首次覆盖,给予“买入”评级。

报告标题2

风险提示:降价幅度超预期的风险,医疗反腐等行业政策风险影响医院招标的风险,汇率波动风险,市场竞争激烈程度加剧的风险,技术颠覆性风险,新品研发、注册及认证不及预期的风险,贸易摩擦的相关风险,业绩不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用