微电生理(688351)

报告摘要

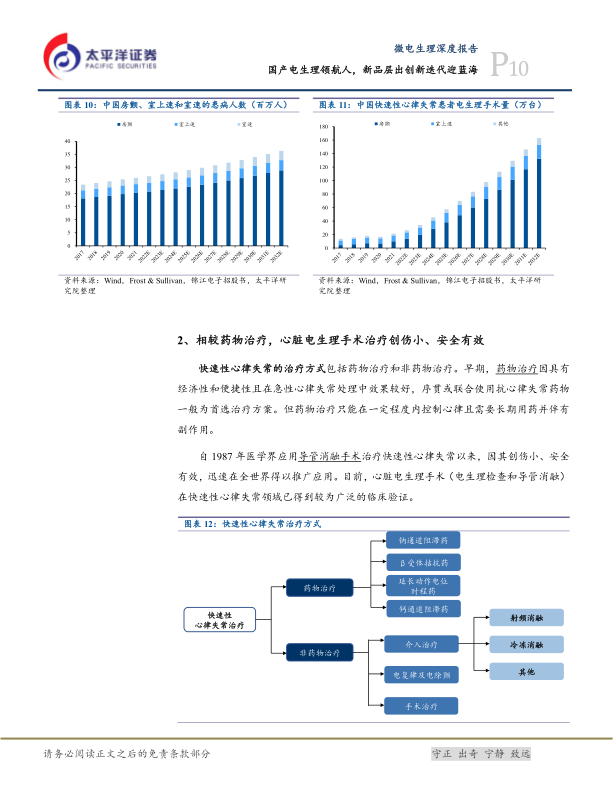

行业层面:电生理器械市场空间广阔、国产替代有序推进

中国拥有庞大的快速性心律失常患者基数,随着心律失常患者检出率的提高和术式的逐步成熟,电生理手术治疗逐步渗透:Frost&Sullivan预计到2025年,心脏电生理手术量将达到57.46万例,4年CAGR为28.01%;电生理器械市场规模将达到157.26亿元,4年CAGR为24.34%。

长期以来,国内电生理器械市场始终由跨国医疗器械厂商占据垄断地位,其中2020年强生、雅培和美敦力三者合计市场份额超过85%;国产电生理医疗器械市场份额仅为9.6%,进口替代空间较大。

随着国内企业在技术研发及产业应用方面的不断突破,以及各项利好国产替代政策的有序推进和集中采购政策下促进国产放量,国产电生理产品的市场份额有望逐步提升。Frost&Sullivan预计到2024年,国产厂商有望占据12.9%的市场份额,国产市场规模4年CAGR达到53.2%,高于同期进口电生理医疗器械市场的复合增速。

公司层面:技术领先+产品齐全+性价比高,打造综合竞争优势

(1)三维电生理技术达国际先进水平,创新产品打造领先技术优势

公司推出国产首个基于磁电双定位的三维心脏电生理标测系统,标志着国产三维心脏电生理技术达到国际先进水平。截止2023年10月,公司“Columbus®系统”完成心律失常治疗手术累计突破5万例,在国产厂家中排名第一。

2023年11月,公司实现了第四代Columbus®三维心脏电生理标测系统的升级换代,进一步增强公司核心竞争力和市场拓展能力。

(2)国产首家推出高密度标测和压力消融导管进军房颤市场,拥有布局完整的产品优势

①压力感知磁定位射频消融导管是进口厂商另一具备技术领先性产品,我国主要有强生及雅培2家国际厂商推出其压力感知磁定位射频消融导管,国产厂商仅微电生理有同类产品上市,已于2022年12月获得NMPA产品注册证,并于2023年8月获得欧盟MDR认证证书和英国MDR认证证书。

②高密度标测导管是进口厂商的核心竞争力之一,我国主要有强生、雅培及波科3家国际厂商推出其高密度标测导管,国产厂商仅微电生理有高密度标测导管,已于2022年10月获得NMPA产品注册证。

③公司的冷冻消融系统已于2023年8月获得NMPA产品注册证,成为首个获批用于房颤治疗的国产冷冻消融产品,此前国内仅美敦力推出其冷冻消融产品。

此外,公司基于三维标测系统和压力导管平台研发的脉冲电场消融产品在临床试验中,我们预计2025年有望获批。

(3)在保证治疗效果的前提下,相较进口产品具备成本优势

国产产品相较于进口产品具备明显的成本优势,在保证治疗效果的前提下有效降低了治疗费用,节约医保支出,让更多的中国患者以更低的价格享受到优质的医疗产品。

盈利预测与投资评级

我们预计公司2023-2025年营业收入分别为3.39亿/4.75亿/6.59亿元,同比增速分别为30%/40%/39%;归母净利润分别为0.14亿/0.34亿/0.79亿元,分别增长372%/145%/129%;EPS分别为0.03/0.07/0.17。

维持“买入”评级。

风险提示

行业政策变动风险、市场竞争风险、无控股股东和实际控制人的风险、创新技术与产品的研发风险、经营渠道管理风险。

微信扫一扫-立即使用

微信扫一扫-立即使用