微电生理(688351)

平安观点:

电生理领域国产领跑者,未来成长可期。公司自2010年成立以来深耕心脏电生理领域,是目前全球市场中少数同时完成心脏电生理设备与耗材完整布局的厂商之一,亦是首个能够提供三维心脏电生理设备与耗材完整解决方案的国产厂商。公司拥有一支完善且经验丰富的团队,总经理孙总曾任职于美国西门子研究院,深耕行业近二十年,是国内电生理器械研发领域的资深专家。基于长期研发积累,公司攻克了诸多关键技术,多项产品填补国产空白,打破了外资巨头在该领域的长期垄断地位,目前已开发了全面涵盖心脏电生理手术的产品布局,形成了丰富的产品矩阵,可提供一体化解决方案。公司经营数据表现良好,营业收入保持快速增长,2023年公司实现收入3.29亿元,同比+26.5%,2019-2023年CAGR达到29.4%,集采落地后公司持续提升手术量和加快高端产品放量,经营质量不断提升,净利率有望保持持续提升趋势。

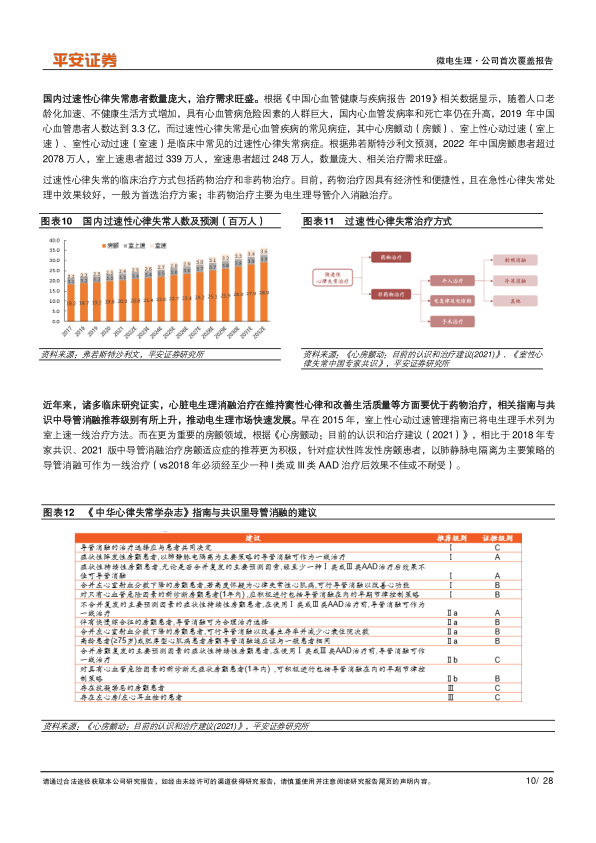

心脏电生理市场蓝图广阔,国产替代进行时。心脏电生理术式主要用于过速性心律失常病症的介入治疗,国内过速性心律失常患者人群庞大,仍存在较多未满足需求。需求端,2022年国内房颤和室上速患者人数超过2300万人,但相对海外市场、电生理治疗渗透率很低;供给端,电生理技术发展尚未成熟,产品创新和迭代长期存在。根据弗若斯特沙利文统计及预测,我国电生理手术量从2017年13.8万例增长至2021年21.4万例,CAGR为11.6%,预计2025年将达到57.5万例,2020-2025年CAGR为28%。从竞争格局来看,行业目前国产化率不足20%,国产替代空间广阔。

专注整体解决方案,抓住集采放量机遇,高端产品占比有望不断提升。公司作为心脏电生理产品领域布局最完善的国产厂商,通过三维标测系统卡位高端医院,先发优势明显,有望充分享受行业发展的红利。公司拥有多项目前国产首家获批的高端化导管产品如高密度标测导管、压力感知射频消融导管等,经过一年多的培育期已全面进军房颤等高端市场

今年有望迎来快速放量期,增长空间进一步打开。值得一提的是,公司全面布局射频消融技术(火)、冷冻消融技术(冰)、脉冲消融技术(电),是行业内布局最完善的企业之一,为过速心律失常患者提供更为完善的诊疗方案。电生理集采已在全国大部分地区落地,未来价格预期清晰,公司作为国产龙头有望抓住机遇获取更多份额;截至2024Q2报表端价格高基数影响基本出清,后续有望进入稳健增长阶段,长期发展可期。

投资建议:公司是电生理领域龙头公司,产品和技术优势显著,能够充分受益于百亿规模且迅速扩张的电生理赛道。因此我们预计公司将保持快速增长,2024/2025/2026年预计分别实现营收4.69/6.58/8.95亿元,并不断提升利润率。首次覆盖,给予"推荐"评级。

风险提示:1)产品销售不及预期;2)新产品推广不及预期;3)国家集采政策的影响等。

微信扫一扫-立即使用

微信扫一扫-立即使用