微电生理(688351)

事件:2024年4月25日晚,公司发布2024年第一季度报告:营业收入0.89亿元,同比增长71.01%,主要系公司积极开拓国内外市场,产品受到市场广泛认可,叠加带量采购政策的积极影响,公司产品销量较上年同期大幅提升;归母净利润0.04亿元,同比增长144.70%;扣非净利润-0.01亿元;经营活动产生的现金流量净额0.06亿元,同比增长145.41%,主要系公司营业收入增加带来的利润增长,同时公司强化费用管控,经营费用率较上年同期大幅下降。

集采加速产品放量,新品认可度提升不断开拓房颤市场

(1)压力导管:2023年使用压力导管的手术量超过1,000台,2024年第一季度压力导管和高密度标测导管的使用依旧保持高速增长,我们预计今年压力导管将在北京、天津、湖北等地快速放量,有望拓展房颤市场并替换部分室上速市场。

(2)冷冻系列产品:2023年8月获得国内注册证。截止目前,完成了20多个省份的挂网,并在多个头部中心开展临床手术试用。冷冻产品系列已申请北京集采补标并在天津和湖北联盟中标,有望在房颤领域进一步抢占份额。

(3)PFA:截止目前,压力脉冲项目已进入随访阶段。商阳医疗的one-shot PFA项目随访已经接近尾声,我们预计在2025年第一季度获证。

(4)RDN:2024年3月通过国家药品监督管理局(NMPA)创新医疗器械特别审查申请,进入特别审查程序“绿色通道”。

(5)其他:磁导航手术机器人处于提交注册申请阶段,其他管线产品也在研发中(例如心腔内超声导管)。

盈利能力分析,强化费用管控,净利率显著提升

2024年第一季度,公司的综合毛利率、销售费用率、管理费用率、研发费用率、财务费用率、整体净利率分别为60.54%、27.49%、11.50%、22.17%、-1.17%、4.68%,分别变动-7.78pct、-10.78pct、-2.84pct、-22.82pct、+1.05pct、+22.57pct。我们预计毛利率降低的原因是受到了带量采购的影响以及低毛利率产品占比提升导致收入结构的改变;净利率显著提升主要得益于公司营业收入增长带来的规模效应显现,以及销售费用率和研发费用率的显著降低。

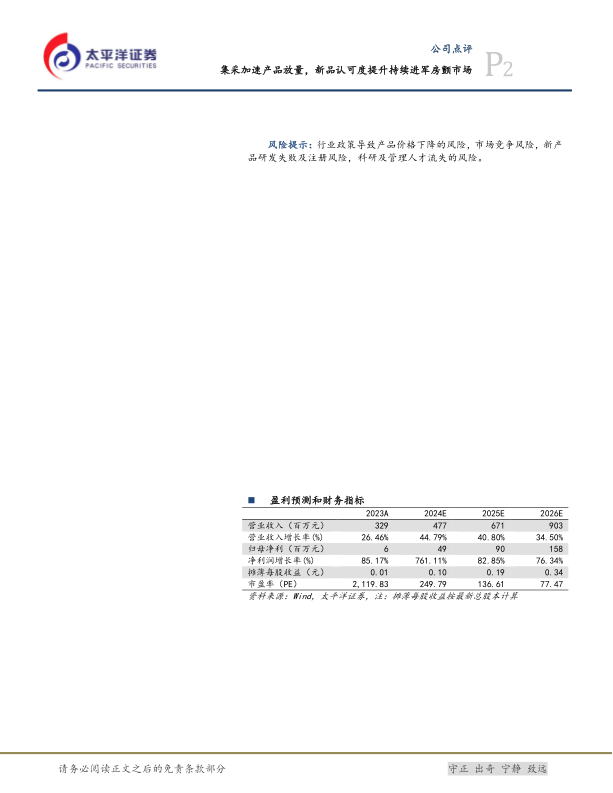

盈利预测与投资评级:我们预计公司2024-2026年营业收入分别为4.77亿/6.71亿/9.03亿元,同比增速分别为45%/41%/35%;归母净利润分别为0.49亿/0.90亿/1.58亿元;分别同比增长761%/83%/76%;EPS分别为0.10/0.19/0.34,按照2024年4月25日收盘价对应2024年250倍PE。维持“买入”评级。

风险提示:行业政策导致产品价格下降的风险,市场竞争风险,新产品研发失败及注册风险,科研及管理人才流失的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用