微电生理(688351)

业绩简评

公司发布2024年半年度报告,2024年H1公司实现营业收入1.98亿元,同比增长39.57%;归属于母公司所有者的净利润1701.27万元,同比增长689.30%。归属于母公司所有者的扣除非经常性损益的净利润为92.17万元,同比扭亏转盈。

24年H1经营分析

2024年H1公司国内三维手术累计突破7万例。公司营销网络服务体系不断升级不断加强技术服务支持的能力,提升服务质量和公司品牌在市场内的认可度、影响力。截至目前公司在国内外已累计应用于超7万例三维心脏电生理手术,在国产厂家中排名第一,积累了大量的临床反馈,能够有效优化公司产品的算法。

公司聚焦优势产品,全力进军房颤市场。随着北京、湖北和天津的集采中标执行,TrueForce?压力导管入院速度相对加快,使用量不断攀升,上市以来已在多家中心完成了近3000例压力监测指导下的射频消融手术,均获得满意疗效及较高的临床认可度。IceMagic?冷冻消融产品已完成近30个省份的挂网,全球首个具有表面多路测温功能的IceMagic?多路测温冷冻消融导管已在华西医院等地开展上市后首批临床应用,治疗效果显著。

24年H2经营计划

公司持续推进“射频+冷冻+脉冲电场”三大能量平台协同布局。公司在完成“射频+冷冻”协同布局的同时,积极推进PFA项目研发进度,全面覆盖“冰、火、电”三大能量平台。公司自主研发的脉冲电场消融导管已进入临床随访收尾阶段;参股公司上海商阳医疗科技有限公司的脉冲电场消融项目已递交国内注册,预计2025年上半年可获得国家药品监督管理局的注册证书。

公司在研创新器械进度符合预期。肾动脉消融项目现处于临床试验阶段,正在多家中心开展临床入组;FlashPoint?肾动脉射频消融系统通过国家药品监督管理局(NMPA)创新医疗器械特别审查申请,进入特别审查程序“绿色通道”。公司自主研发的一次性使用心腔内超声成像导管已完成型测检验,计划下半年开展临床试验。

盈利预测

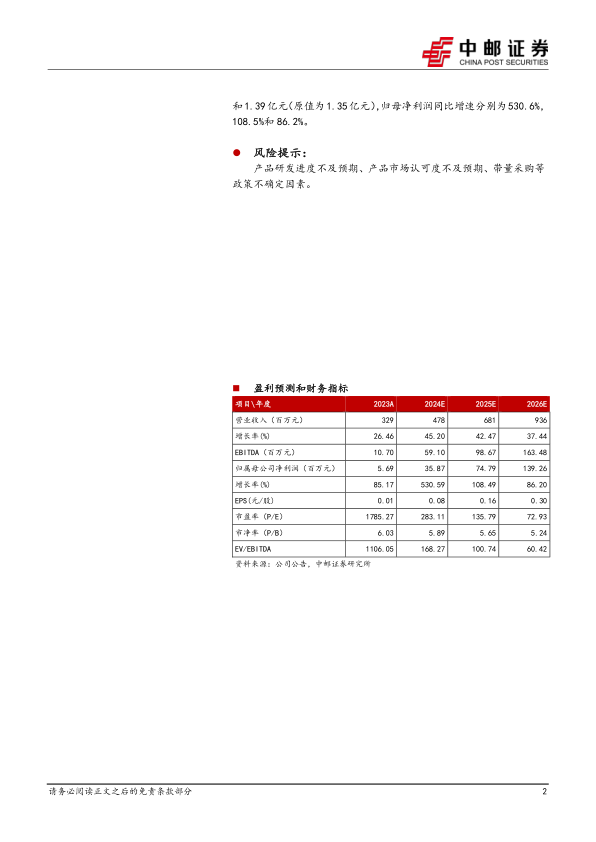

我们看好公司未来在电生理领域的发展前景,预计公司2024-2026年收入端分别为4.78亿元、6.81亿元和9.36亿元,收入同比增速分别为45.2%、42.5%和37.4%,归母净利润预计2024年-2026年分别为0.36亿元(原值为0.28亿)、0.75亿元(原值为0.73亿元和1.39亿元(原值为1.35亿元),归母净利润同比增速分别为530.6%108.5%和86.2%。

风险提示:

产品研发进度不及预期、产品市场认可度不及预期、带量采购等

微信扫一扫-立即使用

微信扫一扫-立即使用