微电生理(688351)

投资要点:

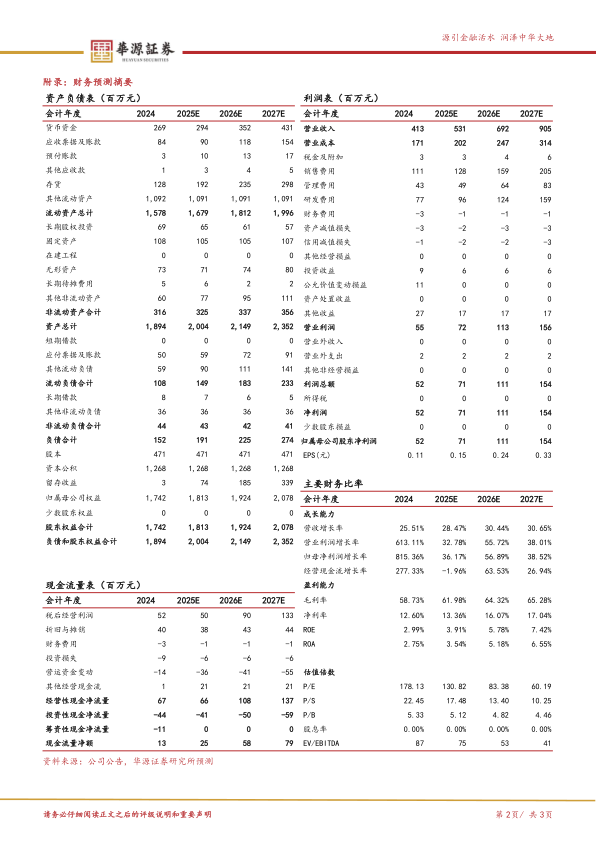

事件:公司发布2024业绩,全年实现营收4.13亿元(yoy+25.51%,下同),实现归母净利润0.52亿元(yoy+815.36%),实现扣非归母净利润0.05亿元(yoy+114.32%)。2024Q4实现营业收入1.22亿元(yoy+31.33%),实现归母净利润0.10亿元(yoy+277.39%),实现扣非归母净利润0.06亿元(yoy+132.37%),业绩符合预期。

导管、设备快速增长,三维手术稳步放量。公司专注核心产品,国内市场压力监测磁定位射频消融导管手术量超过4,000例,覆盖医院400余家,覆盖量同比增长70%以上;三维消融累计手术量超过70,000例;冷冻消融系列产品已在30余家中心顺利开展。2024年公司导管类收入3.00亿(yoy+36.62%)、设备类收入0.26亿

(yoy+58.69%)、其他产品收入0.81亿(yoy-3.82%),核心产品在福建省牵头联盟集采执行周期中,实现快速增长,国内收入2.95亿(yoy+17.34%);三维手术覆盖全球21个国家,海外手术量超1,000例,强化全球化发展战略,境外营收1.12亿(yoy+62.94%)。

净利率改善显著,多款潜力产品形成完整治疗方案。2024年公司毛利率为59.05%(yoy-4.03pct),主要因收入占比较大的导管类产品毛利率下调至61.34%(yoy-4.63pct)。销售净利率12.60%(yoy+10.87pct),系收入端快速增长,且费用管控成效显著,其中销售费用1.11亿(yoy+1.43%),基本持平,除职工薪酬外,差旅费、会议费、样品费用均有所下滑;研发投入1.01亿(yoy-15%),公司在电生理消融形成较为完整布局,PulseMagic压力脉冲导管、FlashPoint肾动脉射频消融进入创新器械“绿色通道”,心血管治疗方案不断完善。

盈利预测与评级:我们预计公司2025-2027年营收分别为5.31/6.92/9.05亿元,同比增速分别为28.47%/30.44%/30.65%,2025-2027年归母净利润分别为0.71/1.11/1.54亿元,增速分别为36.17%/56.89%/38.52%。当前股价对应的PS分别为17x、13x、10x。基于公司消融技术不断丰富,三维手术量稳定提升,维持“买

入”评级。。

风险提示。国内政策风险、竞争加剧风险、新品推广不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用