中心思想

业绩超预期增长

华润双鹤2018年一季度业绩大幅超出市场预期,主要得益于输液板块的行业回暖和结构优化,以及制剂板块的高速增长。公司整体经营情况良好,现金流持续向好,盈利能力显著提升。

投资价值再梳理

报告认为华润双鹤已完成从输液龙头到化药平台的转型,未来将重点发展制剂板块。公司估值较低,受益于一致性评价,外延并购预期强烈,具备长期投资价值,维持“强烈推荐”评级。

主要内容

公司一季度业绩表现

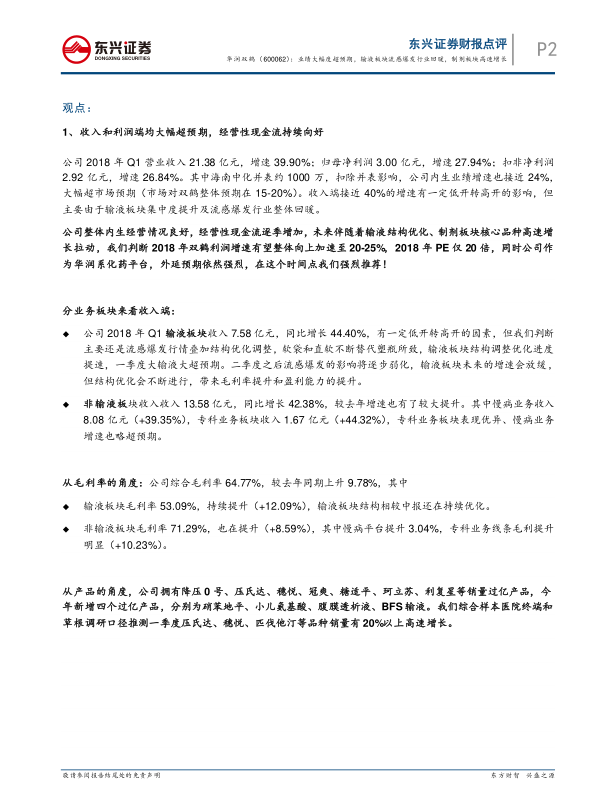

华润双鹤2018年一季度营业收入21.38亿元,同比增长39.90%;归母净利润3.00亿元,同比增长27.94%。扣除非经常性损益的净利润2.92亿元,同比增长26.84%。

分业务板块收入分析

-

输液板块: 收入7.58亿元,同比增长44.40%,主要受益于流感爆发和结构优化,软袋和直软替代塑瓶。

-

非输液板块: 收入13.58亿元,同比增长42.38%,其中慢病业务收入8.08亿元(+39.35%),专科业务板块收入1.67亿元(+44.32%)。

毛利率分析

公司综合毛利率64.77%,较去年同期上升9.78%。

-

输液板块: 毛利率53.09%,持续提升(+12.09%)。

-

非输液板块: 毛利率71.29%,也在提升(+8.59%),其中慢病平台提升3.04%,专科业务线条毛利提升明显(+10.23%)。

核心产品销售情况

公司拥有多个销量过亿产品,今年新增四个过亿产品。一季度压氏达、穗悦、匹伐他汀等品种销量有20%以上高速增长。

财务指标分析

公司销售费用率37.36%,较去年同期提升14.66pp,主要是产品推广力度加大。管理费用率7.71%,较去年同期下降2.89pp,管理费用控制良好。

未来展望

预计公司收入端内生有望提速至20%,全年业绩有望过10亿。输液板块会随着产品结构的优化有所好转,制剂板块将保持高速增长。

投资逻辑梳理

公司目前已基本完成从输液龙头到化药平台的华丽转型,未来将重点发展制剂板块。预计公司2018年受益于大输液行业回暖+结构调整,核心制剂品种高速增长,收入利润有望高于行业平均增速,业绩有望超过10亿,公司2018年PE仅为20倍,若按后续外延有进展,对应2018年PE将更低。

盈利预测与评级

预计公司2018-2020年营收分别为75.27亿元、87.84亿元和102.00亿元,归属于上市公司股东净利润分别为10.19亿元、12.07亿元和13.85亿元,增速分别为20.97%、18.43%、14.74%,EPS分别为1.17元、1.39元和1.59元,对应PE分别为20X、17X和15X。维持公司“强烈推荐”评级。

总结

华润双鹤一季度业绩大幅超预期,输液板块受益于行业回暖和结构优化,制剂板块保持高速增长。公司整体经营情况良好,现金流持续向好,盈利能力显著提升。公司已完成从输液龙头到化药平台的转型,未来将重点发展制剂板块。报告认为公司估值较低,受益于一致性评价,外延并购预期强烈,具备长期投资价值,维持“强烈推荐”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用