中心思想

业绩强劲增长与结构优化

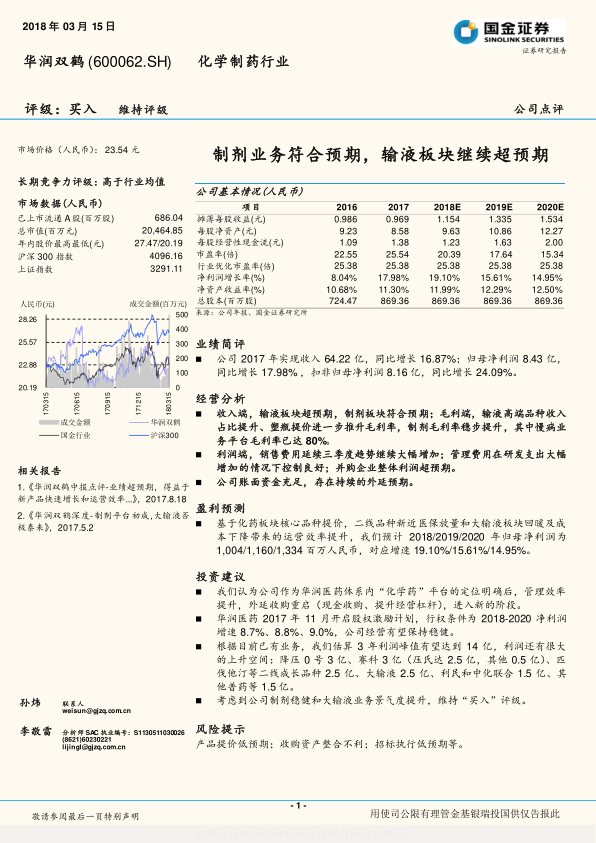

华润双鹤在2017年实现了显著的业绩增长,营业收入同比增长16.87%至64.22亿元,归母净利润同比增长17.98%至8.43亿元,扣非归母净利润更是同比增长24.09%。这一增长主要得益于输液板块的超预期表现和制剂板块的稳健发展。输液业务通过高端品种收入占比提升和塑瓶提价,显著推升了毛利率;制剂业务中,慢病业务平台毛利率已达80%,专科领域保持高增长,显示出公司产品结构的持续优化和盈利能力的提升。

战略定位明确与外延发展潜力

公司作为华润医药体系内“化学药”平台的定位日益明确,管理效率得到提升,并重启了外延收购策略,为未来的持续增长奠定了基础。华润医药的股权激励计划也为公司经营的稳健性提供了保障。基于核心品种提价、二线品种医保放量以及大输液板块回暖和成本下降,预计2018-2020年归母净利润将保持14.95%至19.10%的复合增长。公司账面资金充足,为未来的外延式扩张提供了坚实支撑,预计未来三年利润峰值有望达到14亿元,显示出巨大的上升空间。

主要内容

业绩简评

- 2017年财务表现亮眼: 公司在2017年实现营业收入64.22亿元,同比增长16.87%;归属于母公司股东的净利润为8.43亿元,同比增长17.98%;扣除非经常性损益后的归母净利润为8.16亿元,同比增长24.09%。

经营分析

收入端表现超预期

- 输液板块与制剂板块: 输液板块收入增长超预期,制剂板块收入符合预期。毛利率方面,输液高端品种收入占比提升及塑瓶提价进一步推高毛利率,制剂毛利率稳步提升,其中慢病业务平台毛利率已达80%。

- 慢病领域: 收入增速达14.2%,高于前三季度和中报的10.63%和7.98%,毛利率高达80.6%。具体品种方面,降压0号提价16.7%(销量小幅下滑),匹伐他汀销量增长45%(受医保降价影响单价下降16.1%),糖适平和氨氯地平保持个位数增长,利民整体大幅超预期,胞磷胆碱钠片和硝苯地平缓释片均实现双位数增长。

- 专科领域: 全年保持高增长趋势,增速达47.85%。珂立苏收入增长21%,小儿氨基酸收入增长50%,肾科收入增长85%。

- 输液领域: 收入增速达14.33%,远高于上半年的3.25%,毛利率稳步提升至44.88%。这主要得益于塑瓶提价成为行业共识以及直软增速预计回升,其中BFS增速为17.37%。

利润端管理与并购成效

- 销售费用与管理费用: 销售费用延续三季度趋势大幅增加,四季度单季度销售费用率达36.74%。管理费用控制良好,尽管研发支出费用化1.52亿元,同比增长40.5%,剔除研发后的管理费用率降至8.1%。

- 并购企业贡献: 全年三家并购企业合计贡献利润3.38亿元,增速21.7%。其中,赛科并表海南中化后实现利润2.68亿元,超过业绩承诺的2.31亿元;双鹤利民利润1.18亿元,远超8930万元的业绩承诺。

充足资金支持外延预期

- 资金状况: 公司账面理财产品4.42亿元,现金12.48亿元。此外,15亿元公司债已于2017年4月获得证监会批复,首期需在12个月内发行,为公司持续的外延式发展提供了充足的资金保障。

盈利预测

- 未来业绩展望: 基于化药板块核心品种提价、二线品种新近医保放量以及大输液板块回暖和成本下降带来的运营效率提升,预计2018/2019/2020年归母净利润分别为10.04亿元、11.60亿元和13.34亿元,对应增速分别为19.10%、15.61%和14.95%。

投资建议

- 战略定位与管理效率: 公司作为华润医药体系内“化学药”平台的定位明确后,管理效率显著提升,并重启了外延收购(现金收购、提升经营杠杆),进入新的发展阶段。

- 股权激励与稳健经营: 华润医药于2017年11月启动股权激励计划,行权条件为2018-2020年净利润增速分别为8.7%、8.8%和9.0%,有望确保公司经营保持稳健。

- 利润增长潜力: 根据现有业务估算,公司未来三年利润峰值有望达到14亿元,利润上升空间巨大。具体构成包括:降压0号3亿元、赛科3亿元(压氏达2.5亿元,其他0.5亿元)、匹伐他汀等二线成长品种2.5亿元、大输液2.5亿元、利民和中化联合1.5亿元、其他普药等1.5亿元。

- 评级维持: 考虑到公司制剂业务的稳健发展和大输液业务景气度的提升,维持“买入”评级。

风险提示

- 产品提价不及预期: 核心产品提价幅度或执行情况可能低于预期。

- 收购资产整合不利: 外延收购的资产可能面临整合风险,未能达到预期协同效应。

- 招标执行不及预期: 药品招标政策变化或执行情况可能对公司业绩产生不利影响。

总结

华润双鹤在2017年展现出强劲的业绩增长,营业收入和归母净利润分别同比增长16.87%和17.98%,扣非归母净利润更是增长24.09%。这一优异表现主要得益于输液板块的超预期增长和制剂板块的稳健发展,特别是慢病业务平台毛利率高达80%,专科领域保持高增长,显示出公司产品结构的优化和盈利能力的提升。

公司作为华润医药“化学药”平台的战略定位明确,管理效率得到显著提升,并积极重启外延收购,为未来发展注入新动力。华润医药的股权激励计划也为公司未来三年的稳健经营提供了保障。基于核心品种提价、二线品种医保放量以及大输液业务回暖和成本下降,预计2018-2020年归母净利润将保持14.95%至19.10%的复合增长。公司账面资金充裕,为持续的外延式扩张提供了坚实基础,预计未来三年利润峰值有望达到14亿元,具有巨大的上升空间。综合考虑公司制剂业务的稳健性和大输液业务景气度的提升,维持“买入”评级,但需关注产品提价不及预期、收购资产整合不利以及招标执行不及预期等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用