中心思想

业绩短期承压,长期增长潜力显著

奥浦迈在2023年前三季度面临营收和净利润的短期压力,主要受同期高基数及公司研发投入大幅增长影响。然而,剔除特殊因素后,培养基收入稳中有升,且服务客户管线数量快速增长,显示出公司在核心业务领域的强劲增长潜力。

“产品+服务”模式驱动市场拓展

公司通过将细胞培养产品与CDMO服务有机整合,形成了“产品+服务”双向引流、协同发展的商业模式。随着CDMO募投项目即将完成验证,公司服务能力将进一步扩大,结合国内细胞培养基市场国产替代的明确趋势,奥浦迈有望持续巩固其行业领先地位并实现业绩增量。

主要内容

2023年前三季度经营业绩

奥浦迈2023年前三季度实现营收1.72亿元,同比下降23.0%。若剔除2022年同期主要IVD企业客户及海外某重大客户因特殊原因采购培养基收入影响,前三季度收入较上年同期稳中有升,其中培养基收入上升超过20%。归母净利润为4318万元,同比下降48.0%;扣非归母净利润3170万元,同比下降56.9%。业绩短期承压主要由于上年同期高基数及公司研发投入大幅增长。

分季度看,2023年Q1/Q2/Q3单季度营收分别为0.68/0.53/0.50亿元,同比分别下降6.5%/-28.0%/-34.0%。归母净利润分别为2419/1369/530万元,同比分别下降4.3%/-51.2%/-82.2%。Q3单季度在剔除特殊采购影响后,营收较上年同期稳步上升,其中CDMO业务实现收入1450万元,实现双位数增长。

业务发展与市场布局

客户管线数量持续增长

截至2023年Q3,共有162个已确定中试工艺的药品研发管线使用公司的细胞培养基产品,较2022年底增加51个。这些管线中,临床前阶段94个、Ph1临床阶段36个、Ph2临床阶段10个、Ph3临床阶段19个、商业化生产阶段3个。多个管线处于工艺变更及申报上市阶段,未来有望持续贡献业绩增量。

研发投入显著增加与创新布局

2023年前三季度,公司研发投入合计3275万元,同比增长34.5%,占营收比例达19.1%。公司积极布局创新,于2022年11月与华东理工大学签署科研战略合作协议,共同设立奥华院,围绕生物医药与细胞工程技术及产品进行创新开发。2023年,公司成立创新中心(COE),在转染试剂、琼脂糖、组织/细胞冻存液、干细胞培养等领域取得突破性产品,并加强疫苗培养基产品类型开发及现有CHO、293细胞培养基的优化。

财务表现:毛利率下降与费用率提升

2023年Q1-3公司毛利率为58.8%,同比下降7.93个百分点;净利率为25.2%,同比下降12.09个百分点。期间费用率合计35.8%,同比提升9.23个百分点。其中,销售费用率6.8%(+2.40pp)、管理费用率20.4%(+6.47pp)、研发费用率19.1%(+8.16pp),财务费用率-10.5%(-7.80pp)。研发投入强度进一步提升是费用率上升的主要原因之一。

公司背景与核心竞争力

奥浦迈成立于2013年,2022年在科创板上市,专注于提供细胞培养解决方案和端到端CDMO服务。公司基于无血清/化学成分限定的培养基工艺开发经验,已开发出多种可替代进口品牌的培养基产品并实现商业化。公司将细胞培养产品与CDMO服务整合,已为全球超过200个生物药开发及生产项目提供服务。公司实际控制人肖志华及贺芸芬夫妇合计持股31.50%,股权结构稳定,管理层拥有丰富的产业经验。

细胞培养基市场概览与国产替代趋势

细胞培养基是生物制剂生产的关键原材料。全球细胞培养基市场规模从2017年的13亿美元增长到2021年的21亿美元,复合年增长率(CAGR)为12.7%。中国市场增速更快,从2017年的6亿元增长到2021年的26亿元,CAGR高达44.1%,预计2026年将达到71亿元,2021-2026年CAGR为22.0%。中国培养基市场国产占比从2017年的19.2%提升至2021年的33.7%,无血清培养基市场国产占比从6.7%提升至29.6%,国产替代路径清晰。

主营业务构成及发展

公司主营业务包括细胞培养基和生物药CDMO两大领域。细胞培养基产品以CHO和HEK293细胞培养基为主,广泛应用于重组蛋白/抗体、疫苗、细胞/基因治疗等领域。2022年培养基业务实现营收2.03亿元,同比增长58.6%,2018-2022年CAGR为78%,是公司核心业务,占营收近70%,毛利率稳中有升。

CDMO业务提供从生物药开发到生产的完整开发流程及申报服务,拥有约10000m²的端到端CDMO服务平台,包括符合GMP标准的生产车间和两条200L/500L的GMP原料生产线,可提供临床前至临床早期阶段的中试生产服务。2022年CDMO业务实现营收0.91亿元,同比增长7.1%,2018-2022年CAGR为60%。随着产能逐步释放,毛利率已恢复至约40%水平。

盈利预测与投资建议

关键假设与财务展望

基于培养基业务客户管线数量快速增长、CDMO募投项目有望于2023年底前完成验证,以及费用率在短期高企后随营收增速恢复和规模效应而逐步恢复正常水平的假设,国信证券预计公司2023-2025年收入分别为2.43/3.32/4.59亿元,净利润分别为0.68/1.03/1.78亿元。

估值分析

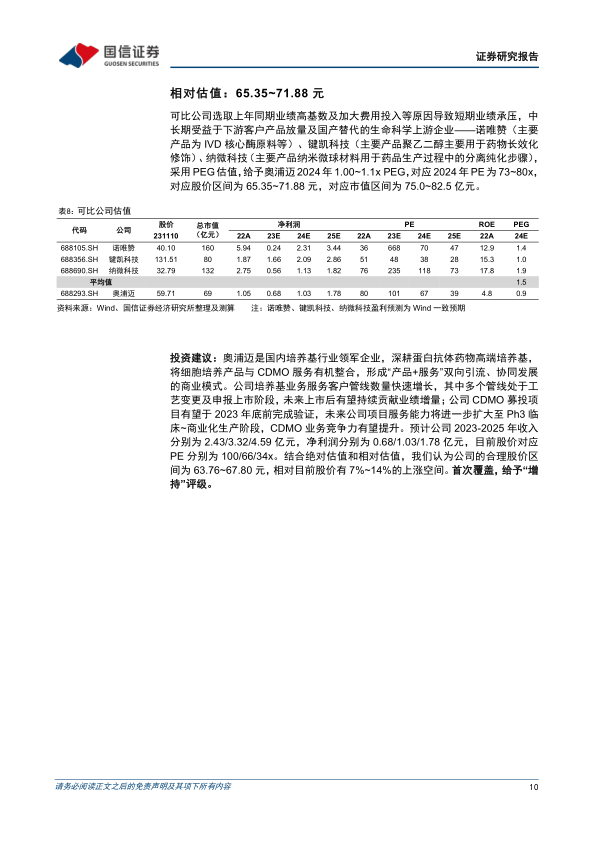

结合绝对估值法(FCFF)和相对估值法:

- 绝对估值: 采用FCFF估值方法,得出公司合理股价区间为63.76~67.80元,对应合理市值73.2~77.8亿元。

- 相对估值: 选取诺唯赞、键凯科技、纳微科技等可比公司,采用PEG估值,给予奥浦迈2024年1.00~1.1xPEG,对应2024年PE为73~80x,对应股价区间为65.35~71.88元,对应市值区间为75.0~82.5亿元。

投资评级

综合绝对估值和相对估值,国信证券认为公司的合理股价区间为63.76~67.80元,相对目前股价有7%~14%的上涨空间。首次覆盖,给予“增持”评级。

风险提示

报告提示了多项风险,包括:

- 估值的风险: 估值模型基于多项假设,可能存在对未来自由现金流、加权资本成本(WACC)及永续增长率估计偏乐观的风险。

- 盈利预测的风险: 对未来收入和利润增长可能偏乐观,行业竞争加剧或产品价格下滑可能对业绩产生不利影响。

- 产品研发不达预期的风险: 新技术开发失败或在研项目无法产业化可能影响收入增长和盈利能力。

- 下游客户产品推进不达预期的风险: 若下游客户项目推进受阻,将直接影响公司培养基业务的业绩增长。

总结

奥浦迈在2023年前三季度面临业绩短期承压,主要受高基数和研发投入增加影响。然而,公司核心培养基业务在剔除特殊因素后仍保持稳健增长,且服务客户管线数量快速扩张,为未来业绩增长奠定基础。公司“产品+服务”的商业模式,结合CDMO业务能力的提升和国内细胞培养基市场国产替代的趋势,预示着长期发展潜力。尽管存在估值、盈利预测及研发推进等风险,但鉴于其行业领先地位和增长前景,国信证券首次覆盖并给予“增持”评级,预计公司股价存在7%~14%的上涨空间。

微信扫一扫-立即使用

微信扫一扫-立即使用