奥浦迈(688293)

事件:2023年8月29日公司发布2023年半年度报告,2023H1公司营收1.21亿元(-17.36%,括号内为同比,下同),归母净利润3789万元(-29.00%),扣非归母净利润2962万元(-38.76%)。2023Q2公司营收5333万元(-27.98%),归母净利润1369万元(-51.24%),扣非归母净利润857万元。

业绩短期承压,培养基业务保持高增长:公司收入端出现下滑主要系①生物医药行业投融资低迷,需求下行,尤其CDMO业务,2023H1营收4377万元,同比下滑约23.8%;②2022H1存在新冠相关IVD客户以及海外某重大客户因特殊原因采购培养基收入造成的高基数。利润端出现下滑主要系①收入下滑,固定成本变化不大,同时竞争趋于激烈,导致2023H1毛利率同比下滑5.3pct;②公司处于业务开拓阶段,销售/管理/研发费用分别同比增长27%/12%/51%。但公司培养基业务仍处于良性增长阶段,2023H1营收7748万元(-13.19%),若剔除2022H1新冠与海外大客户影响,同比增长超过30%。

下游管线持续丰富,业务开拓与技术创新布局未来:①公司培养基业务竞争力强,截至2023H1共有142(+28%)个已确定中试工艺的药品研发管线使用公司培养基产品,其中临床前阶段84个,临床I期30个、临床II期7个,临床III期19个,商业化生产阶段2个。下游客户管线的锁定保障了公司培养基的后续放量增长。②公司在CHO、293细胞培养基持续迭代出新的基础上,将要进军疫苗培养基市场。全球与中国用于疫苗的细胞培养基市场规模分别为79/11亿元,且动物疫苗培养基国产化进程更早,对国产培养基认可度高,需求旺盛,有望为公司带来新增量。③公司自2022年11月成立“奥华院”进行基因治疗用腺病毒新生产系统开发、类器官模型开发等创新技术研发后,又成立“创新中心”,在转染试剂、琼脂糖、冻存液等领域已有多款突破进口垄断的产品问世,布局未来发展。

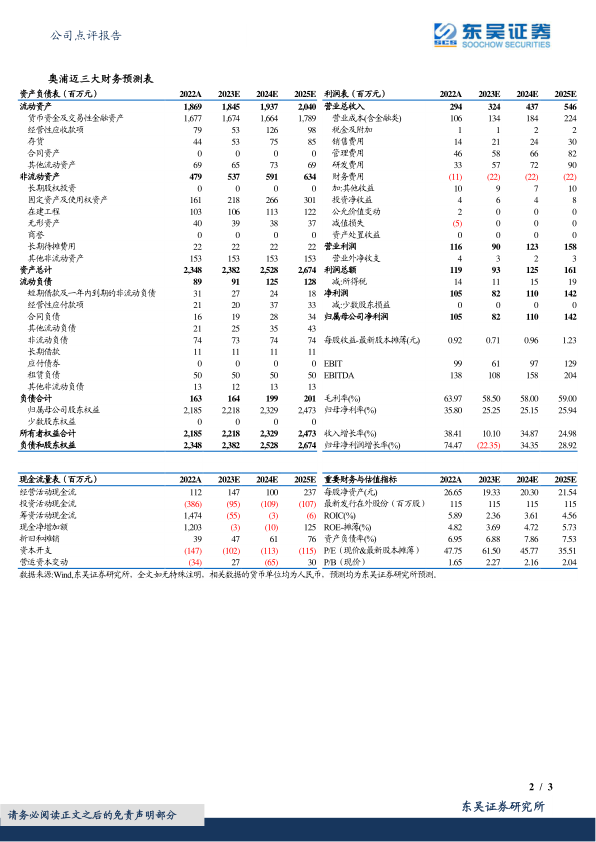

盈利预测与投资评级:考虑到生物医药投融资低迷,行业需求下行,我们将公司2023-2025年营收由4.30/6.02/8.19亿元调整为3.24/4.37/5.46亿元,归母净利润由1.54/2.17/2.99亿元调整为0.82/1.10/1.42亿元,当前股价对应PE分别为62/46/36×。考虑到公司为国产培养基龙头,随下游生物药产业发展拥有较大成长空间,维持“买入”评级。

风险提示:下游项目推进不及预期;行业需求下行;市场竞争加剧等。

微信扫一扫-立即使用

微信扫一扫-立即使用