奥浦迈(688293)

核心观点

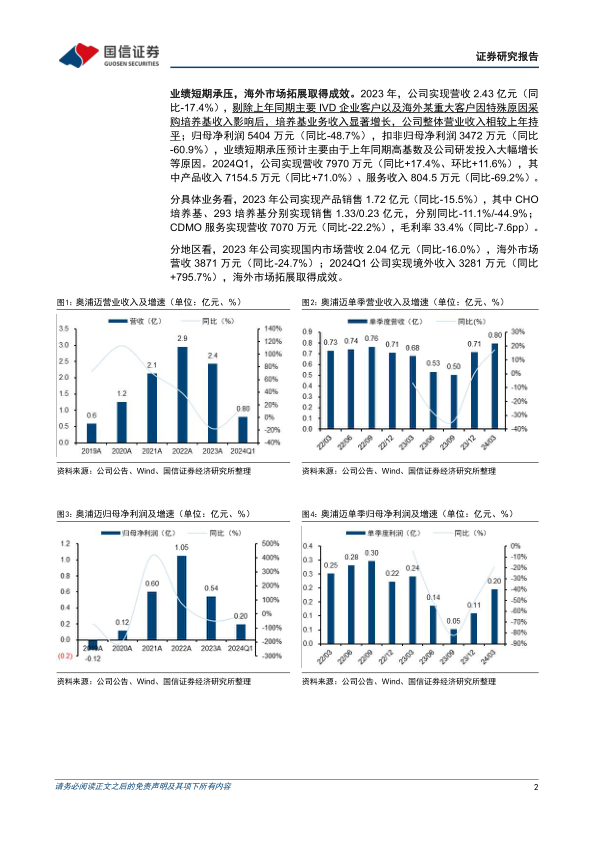

业绩短期承压,海外市场拓展取得成效。2023年,公司实现营收2.43亿元(同比-17.4%),剔除上年同期主要IVD企业客户以及海外某重大客户因特殊原因采购培养基收入影响后,培养基业务收入显著增长,公司整体营业收入相较上年持平;归母净利润5404万元(同比-48.7%),扣非归母净利润3472万元(同比-60.9%),业绩短期承压预计主要由于上年同期高基数及公司研发投入大幅增长等原因。

分具体业务看,2023年公司实现产品销售1.72亿元(同比-15.5%),其中CHO培养基、293培养基分别实现销售1.33/0.23亿元,分别同比-11.1%/-44.9%;CDMO服务实现营收7070万元(同比-22.2%),毛利率33.4%(同比-7.6pp)。

分地区看,2023年公司实现国内市场营收2.04亿元(同比-16.0%),海外市场营收3871万元(同比-24.7%);2024Q1公司实现境外收入3281万元(同比+795.7%),海外市场拓展取得成效。

服务客户管线数量持续增长。截至2024Q1,共有186个已确定中试工艺的药品研发管线使用公司的细胞培养基产品,其中处于临床前阶段105个、Ph1临床阶段34个、Ph2临床阶段22个、Ph3临床阶段22个、商业化生产阶段3个,整体相较2022年末增加75个。

D3工厂建设顺利完成,临床后期及商业化生产能力补足。2023年公司完成了D3工厂建设,进入试生产阶段。D3工厂拥有2条2000L、2条200/500L的上下游产线,一条水针制剂生产线,项目建成后公司能够为客户提供覆盖Ph3临床及商业化生产阶段的全流程生物药CDMO项目解决方案。

投资建议:公司培养基业务服务客户管线数量快速增长,其中多个管线处于工艺变更及申报上市阶段,2024Q1海外市场营收大幅增长,海外市场拓展取得成效;公司CDMO募投项目已建设完毕并开始试运行,未来公司项目服务能力将进一步扩大至Ph3临床~商业化生产阶段,CDMO业务竞争力有望提升。根据公司2023年报及2024年一季报,我们对盈利预测进行调整,预计2024-2025年净利润分别为0.80/1.38亿元(前值为1.03/1.78亿元),新增2026年净利润预测值为2.05亿元,目前股价对应PE分别为54/32/21x,维持“增持”评级。

风险提示:估值的风险、盈利预测的风险、产品研发不达预期的风险、下游客户产品推进不达预期的风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用