奥浦迈(688293)

事项:

公司发布2023年和24Q1业绩。

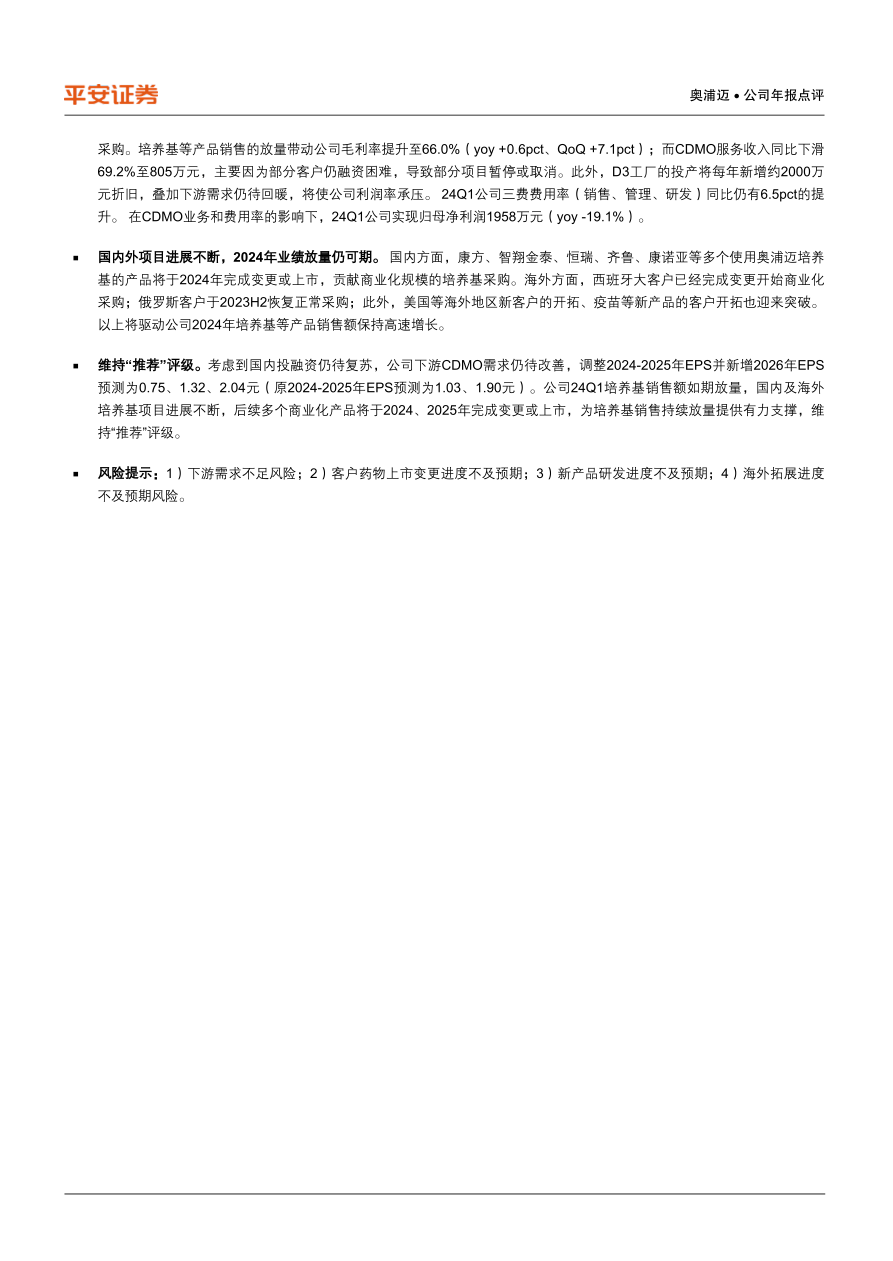

2023年公司实现营收2.43亿元(yoy-17.4%);实现归母净利润5404万元(yoy-48.7%);实现归母扣非净利润3472万元(yoy-60.9%),符合市场预期。

24Q1公司实现营收7971万元(yoy+17.4%);实现归母净利润1958万元(yoy-19.1%);实现归母扣非净利润1613万元(yoy-23.38%),基本符合市场预期。

公司发布分红预案,每10股派发现金红利2.3元(含税),占合并报表中归属于上市公司普通股股东的净利润比重为48.5%。

平安观点:

2023年业绩符合预期。2023年公司实现营收2.43亿元(yoy-17.4%),其中培养基等产品实现收入1.72亿元(yoy-15.5%),主要因为1)2022年存在IVD客户新冠相关采购基数;2)俄罗斯大客户因俄乌战争集中采购了一批培养基,对2023年采购周期产生影响。上述两项高毛利项目的收入减少也使公司培养基等产品的毛利率同比下滑4.7pct至69.5%;CDMO服务收入7070万元(yoy-22.2%),由于投融资寒冬下,部分客户的项目暂停或取消。产能利用率的下滑也使公司CDMO业务毛利率下滑7.6pct至33.4%。公司销售费用率同比增长2.0pct至6.6%,主要因为放开后差旅和推广费用的增加;管理费用率同比增长8.2pct至23.9%,主要因为D3工厂已于2023年进入试生产阶段,期间花销计入管理费用;研发费用率同比增长6.4pct至17.7%,主要因为新产品开发及奥华院的投入有所增加。收入的下滑及费用的增长使公司2023年归母净利润同比下滑48.7%至5404万元。

24Q1培养基销售如期放量,CDMO业务使利润率承压。24Q1公司实现营收7971万元(yoy+17.4%),其中培养基等产品实现收入7155万元(yoy+71.0%),主要受益于康方AK104以及西班牙大客户开始商业化

采购。培养基等产品销售的放量带动公司毛利率提升至66.0%(yoy+0.6pct、QoQ+7.1pct);而CDMO服务收入同比下滑69.2%至805万元,主要因为部分客户仍融资困难,导致部分项目暂停或取消。此外,D3工厂的投产将每年新增约2000万元折旧,叠加下游需求仍待回暖,将使公司利润率承压。24Q1公司三费费用率(销售、管理、研发)同比仍有6.5pct的提升。在CDMO业务和费用率的影响下,24Q1公司实现归母净利润1958万元(yoy-19.1%)。

国内外项目进展不断,2024年业绩放量仍可期。国内方面,康方、智翔金泰、恒瑞、齐鲁、康诺亚等多个使用奥浦迈培养基的产品将于2024年完成变更或上市,贡献商业化规模的培养基采购。海外方面,西班牙大客户已经完成变更开始商业化采购;俄罗斯客户于2023H2恢复正常采购;此外,美国等海外地区新客户的开拓、疫苗等新产品的客户开拓也迎来突破。以上将驱动公司2024年培养基等产品销售额保持高速增长。

维持“推荐”评级。考虑到国内投融资仍待复苏,公司下游CDMO需求仍待改善,调整2024-2025年EPS并新增2026年EPS预测为0.75、1.32、2.04元(原2024-2025年EPS预测为1.03、1.90元)。公司24Q1培养基销售额如期放量,国内及海外培养基项目进展不断,后续多个商业化产品将于2024、2025年完成变更或上市,为培养基销售持续放量提供有力支撑,维持“推荐”评级。

风险提示:1)下游需求不足风险;2)客户药物上市变更进度不及预期;3)新产品研发进度不及预期;4)海外拓展进度不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用