迪瑞医疗(300396)

报告要点:

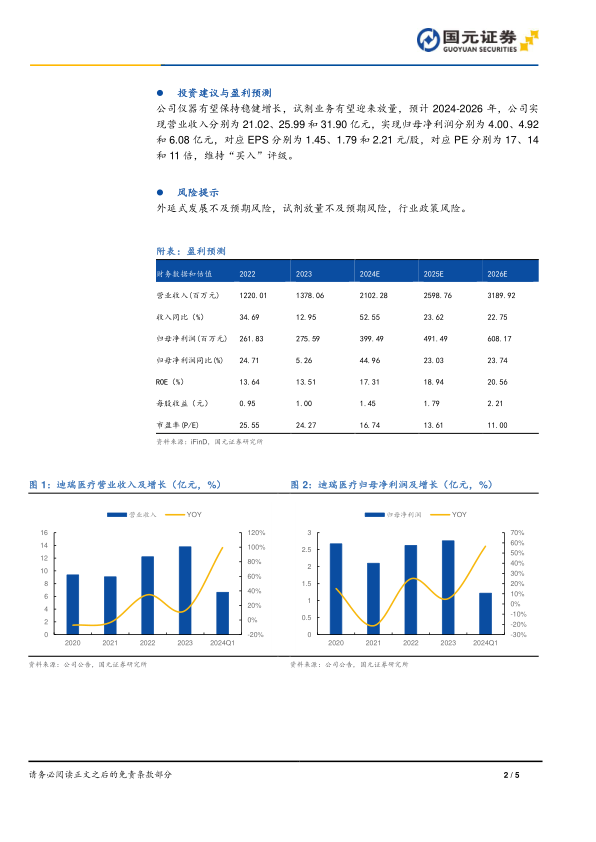

公司发布2023年度报告和2024一季度报告,2023年实现营业收入13.78亿元,同比增长12.96%;归母净利润2.76亿元,同比增长5.26%;扣非归母净利润2.62亿元,同比增长5.36%,EPS为1.01元;2024年一季度实现营业收入6.63亿元,同比增长99.60%;归母净利润1.22亿元,同比增长56.73%;扣非归母净利润1.19亿元,同比增长55.53%,EPS为0.45元。

2023Q4营收下降拖累全年业绩表现,2024Q1业绩强势反弹

公司2023年营业收入13.78亿元(+12.96%),归母净利润2.76亿元(+5.26%),全年增速放缓,主要与公司收入确认节奏有关,部分海外收入延后到2024年一季度确认,所以2024Q1表观业绩大幅增长。公司全年毛利率50.53%(-1.46pct),净利率20.00%(-1.45pct),销售费用率为18.17%(+3.17pct)有所提升,主要源于公司2023年以抢占市场为核心,销售团队支出增加,管理费用率为4.23%(-1.58pct),研发费用率为9.33%(-0.08pct),财务费用率为-0.90%(+0.30pct)。

高速推进仪器入院,迎接试剂放量

公司2023年仪器业务实现营收8.21亿元,同比增长19.89%,占总营收59.61%;试剂业务营收5.50亿元,同比增长4.62%,占比39.94%。公司在2023年重点推进CS-2000全自动生化分析仪、全自动生免流水线、CM-640全自动化学发光免疫分析仪等高速系列产品在二甲和三甲医院装机工作,为后续的试剂上量预先布局。我们认为公司在仪器业务中的尿液分析和生化分析仪器产品拥有较强竞争力,化学发光产线增长迅速,预计公司仪器业务将保持高速增长;公司战略上加快仪器装机,以抢占市场为核心,随公司试剂上量团队建设完成和近年仪器占有率的提升,试剂营收也有望自2024年开始迎来更为显著的增长。

海外销售体系不断完善,业务高速增长

2023年公司国内业务营收8.31亿元,同比增长3.89%,占比60.30%;海外业务营收5.47亿元,同比增长32.96%,占比39.70%。公司多年来注重海外业务发展,拥有长线布局战略,在2023年国际市场启动多条产品线注册,丰富了产品组合;同时推出大客户策略,优化分销渠道,正逐步推进仪器和试剂本地化业务。目前,公司产品已销售到全球120多个国家和地区,并在全球范围内建立了完善的销售和服务网络,有望持续扩张海外市场。我们认为当前海外市场空间巨大,公司具有前瞻性的海外战略布局将持续贡献业绩增量。

投资建议与盈利预测

公司仪器有望保持稳健增长,试剂业务有望迎来放量,预计2024-2026年,公司实现营业收入分别为21.02、25.99和31.90亿元,实现归母净利润分别为4.00、4.92和6.08亿元,对应EPS分别为1.45、1.79和2.21元/股,对应PE分别为17、14和11倍,维持“买入”评级。

风险提示

外延式发展不及预期风险,试剂放量不及预期风险,行业政策风险。

微信扫一扫-立即使用

微信扫一扫-立即使用