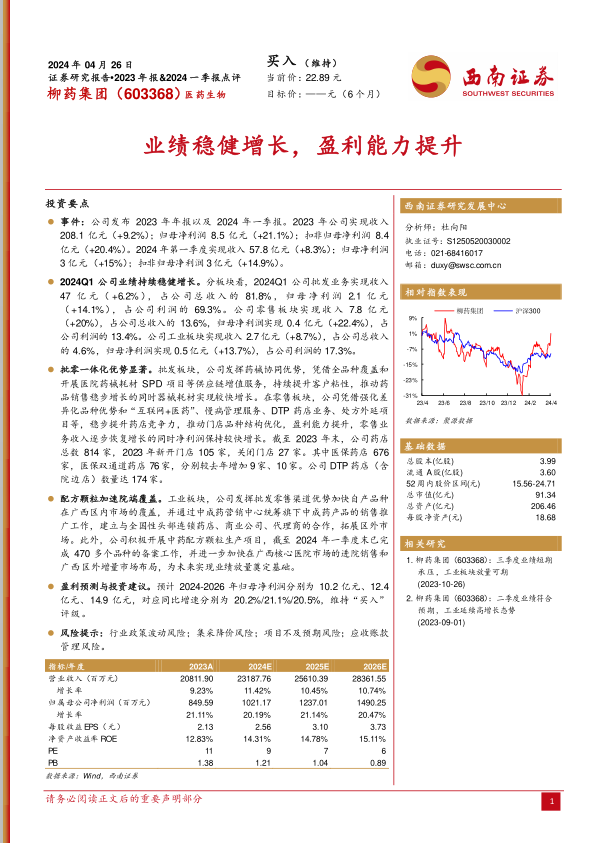

柳药集团(603368)

投资要点

事件:公司发布2023年年报以及2024年一季报。2023年公司实现收入208.1亿元(+9.2%);归母净利润8.5亿元(+21.1%);扣非归母净利润8.4亿元(+20.4%)。2024年第一季度实现收入57.8亿元(+8.3%);归母净利润3亿元(+15%);扣非归母净利润3亿元(+14.9%)。

2024Q1公司业绩持续稳健增长。分板块看,2024Q1公司批发业务实现收入47亿元(+6.2%),占公司总收入的81.8%,归母净利润2.1亿元(+14.1%),占公司利润的69.3%。公司零售板块实现收入7.8亿元(+20%),占公司总收入的13.6%,归母净利润实现0.4亿元(+22.4%),占公司利润的13.4%。公司工业板块实现收入2.7亿元(+8.7%),占公司总收入的4.6%,归母净利润实现0.5亿元(+13.7%),占公司利润的17.3%。

批零一体化优势显著。批发板块,公司发挥药械协同优势,凭借全品种覆盖和开展医院药械耗材SPD项目等供应链增值服务,持续提升客户粘性,推动药品销售稳步增长的同时器械耗材实现较快增长。在零售板块,公司凭借强化差异化品种优势和“互联网+医药”、慢病管理服务、DTP药店业务、处方外延项目等,稳步提升药店竞争力,推动门店品种结构优化,盈利能力提升,零售业务收入逐步恢复增长的同时净利润保持较快增长。截至2023年末,公司药店总数814家,2023年新开门店105家,关闭门店27家。其中医保药店676家,医保双通道药店76家,分别较去年增加9家、10家。公司DTP药店(含院边店)数量达174家。

配方颗粒加速院端覆盖。工业板块,公司发挥批发零售渠道优势加快自产品种在广西区内市场的覆盖,并通过中成药营销中心统筹旗下中成药产品的销售推广工作,建立与全国性头部连锁药店、商业公司、代理商的合作,拓展区外市场。此外,公司积极开展中药配方颗粒生产项目,截至2024年一季度末已完成470多个品种的备案工作,并进一步加快在广西核心医院市场的进院销售和广西区外增量市场布局,为未来实现业绩放量奠定基础。

盈利预测与投资建议。预计2024-2026年归母净利润分别为10.2亿元、12.4亿元、14.9亿元,对应同比增速分别为20.2%/21.1%/20.5%,维持“买入”评级。

风险提示:行业政策波动风险;集采降价风险;项目不及预期风险;应收账款管理风险。

微信扫一扫-立即使用

微信扫一扫-立即使用