可孚医疗(301087)

高速发展的全生命周期个人健康管理龙头,产品种类丰富。公司前身为湖南可孚医疗科技发展有限公司,在2009年成立于湖南浏阳,从早期的贸易商转型成为产品涵盖五大领域(健康监测、康复辅具、呼吸支持、中医理疗、医疗护理),产品线贯穿个人健康全生命周期,公司同时拥有健耳听力等线下服务门店,打造成全生命周期个人健康管理龙头企业。公司主打“可孚”系列产品,已全面覆盖家用医疗器械的主要品类,同时引入其他知名品牌作为补充,目前公司拥有近万个产品型号及规格,产品种类丰富。

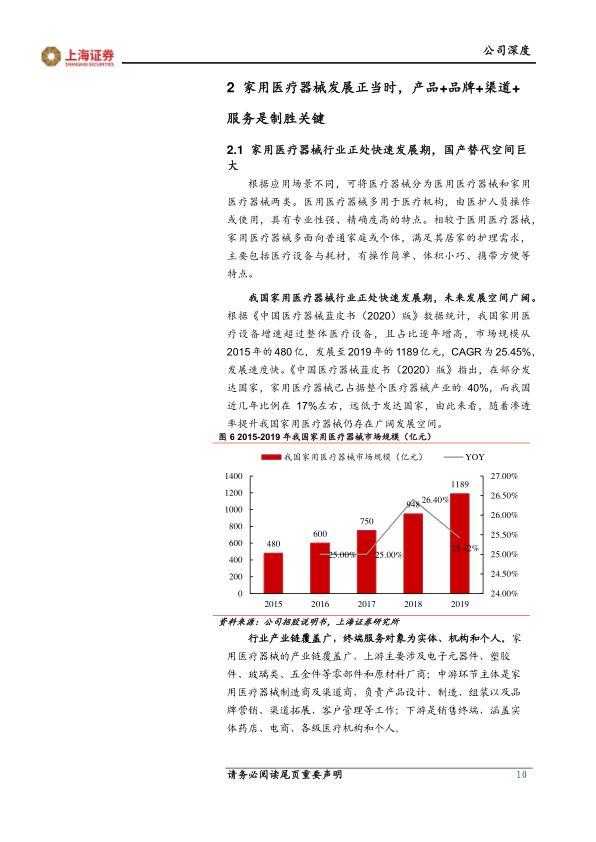

家用医疗器械行业发展正当时,国产替代空间大。我国家用医疗器械行业正处快速发展期,未来发展空间广阔。根据《中国医疗器械蓝皮书(2020)版》数据统计,我国家用医疗设备增速超过整体医疗设备,且占比逐年增高,市场规模从2015年的480亿,发展至2019年1189亿元,CAGR高达25.45%,发展速度快。家用医疗器械行业较为分散,国产化率低,产品+渠道+服务+品牌是家用医疗器械行业四大壁垒,美国百年企业强生的发展路径为国内家用医疗器械公司提供了宝贵经验,紧紧围绕“产品+研发+渠道+服务”是可孚等国内企业的必由之路。

牢牢掌握四大核心壁垒,打造全生命周期个人健康管理综合服务商。产品端:公司产品线齐全,通过收购和研发,不断丰富产品品类。报告期内公司收购吉芮和背背佳品牌,并推出尿酸检测产品、幽门螺杆菌快速检测试纸、透明质酸钠修复贴等产品,有望进一步增厚收入和利润。在研项目丰富,自主研发的新冠检测系列产品(含抗原、抗体)已进入转产阶段;渠道建设完善,打造线上+线下全渠道发展。线下渠道方面,与头部药房合作持续深入,三类自营门店互为补充。线上渠道方面,电商业务行业领先、供应链管理能力强,线上自营店铺好护士医疗器械已经上架诺唯赞、热景生物等厂家的新冠抗原自测产品;服务端,公司积极发展听力验配门店,截止2021年底门店数突破300家,盈利性强具备可复制性,经过多年积淀公司已形成了强大的“可孚”品牌,多种类产品具备持续提价能力。随着公司扩产加速、自有品牌比例不断上升,未来可孚有望成为全生命周期个人健康管理综合服务商。

盈利预测

我们预测2021-2023年公司营收为24.68亿、33.19亿、43.11亿元,同比增速为3.9%、34.5%、29.9%,2021-2023年公司归母净利润为4.27亿、5.65亿、7.30亿元,同比增速为0.7%、32.2%、29.3%,对应EPS为2.66、3.52、4.55元,当前股价对应P/E为24.61、18.61、14.39倍。家用医疗器械市场空间大,公司业绩有望实现高增长,此外公司大力发展健耳听力线下验配门店,未来成长空间大,首次覆盖给予“买入”评级。

风险提示

核心技术泄密风险、新产品研发风险、业务规模扩张带来的管理风险、知识产权风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用