可孚医疗(301087)

投资摘要

事件概述

2022年8月28日,公司发布2022年半年度报告,上半年实现营收12.96亿元,同比增长17.84%;归母净利润1.30亿元,同比下降39.60%;扣非归母净利润0.89亿元,同比下降53.86%。2022年Q2实现营收6.95亿元,同比增长53.74%;归母净利润0.80亿元,同比下降6.10%;扣非归母净利润0.41亿元。

业绩环比提升,多板块业务齐发力有望助力下半年实现高增。2022年Q2公司实现营收、归母净利润分别为6.95亿元/0.80亿元,较Q1环比分别提升15.70%、59.41%,主要受益于公司根据国内疫情形势变化和市场需求动态调整经营策略、产品结构和市场推广节奏,其中公司康复辅具板块实现营收2.84亿元(+48.81%);健康监测板块实现营收3.31亿元(+29.85%);医疗护理板块实现营收4.46亿元(+16.44%)。随着公司新款血压计、制氧机、透明质酸钠敷贴、早孕试纸等多款重要新品上市叠加下半年传统旺季的来临,业绩有望实现高增。

费用支出阶段性新高,盈利能力暂受压制。22年H1公司销售费用2.82亿元(+48.84%),同比增加0.93亿元,主要由于公司积极布局听力业务,及销售人员快速增长所致,上半年公司职工薪酬支出1.01亿元(+54.10%),同比增加0.36亿元。此外,公司线上及线下营销推广投入增加0.33亿至0.63亿元,同时橡果贸易、吉芮医疗纳入合并范围,一次性增加费用0.14亿元;管理费用同比增长147.18%至0.56亿元,主要受股权激励费用影响。此外,公司坚持以创新研发为核心,持续加大研发投入,22年H1研发投入0.56亿元,较同期多投入近0.30亿元(+111.97%)。受此影响,公司销售净利润率同比下降9.46pct至10.19%。

加大市场拓展,巩固线上线下渠道优势。公司加大市场覆盖和渠道下沉,完善线上线下市场布局。线上端,公司除不断挖掘天猫、京东等大型电商平台市场潜力外,还积极培育抖音、美团等新兴电商平台,自主运营线上店铺达到82家,完成多元化布局;线下端,公司深化全国销售渠道布局,已与70多家连锁药店百强企业建立了业务合作,同时积极拓展海外市场、商超市场和医院市场,培育发展增量市场。

听力业务稳健发展,并购模式提供发展新思路。受疫情影响,公司听力业务发展更加审慎和稳健,报告期内新增门店50家,门店总数在全国12个省份达到409家,22年H1公司听力业务现营业收入5,936.88万元(+87.71%)。报告期内,并购项目成都益耳已实现盈利。我们认为并购为主的拓展模式极大缩减了门店爬坡周期,有望为公司门店扩张提供新思路。

投资建议

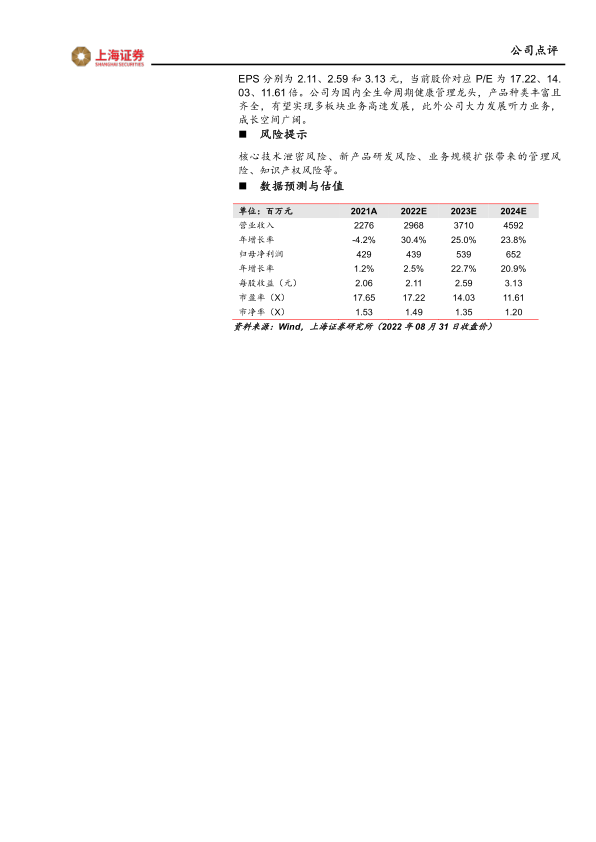

维持“买入”评级。考虑到公司处于转型和业务扩张期,费用支出较大,我们下调公司盈利预测,预计公司2022-2024年归母净利润分别为4.39、5.39和6.52亿元,同比增速为2.5%、22.7%、20.9%,对应EPS分别为2.11、2.59和3.13元,当前股价对应P/E为17.22、14.03、11.61倍。公司为国内全生命周期健康管理龙头,产品种类丰富且齐全,有望实现多板块业务高速发展,此外公司大力发展听力业务,成长空间广阔。

风险提示

核心技术泄密风险、新产品研发风险、业务规模扩张带来的管理风险、知识产权风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用