中心思想

综合性家用医疗器械领导者,多维驱动业绩增长

可孚医疗作为国内领先的综合性家用医疗器械企业,凭借其日益丰富的产品矩阵、深厚的自有品牌优势以及线上线下全渠道营销网络,展现出强劲的市场扩张能力和持续的业绩增长潜力。公司通过深耕健康监测、康复辅具、呼吸支持、医疗护理和中医理疗五大业务领域,并积极拓展听力验配中心等创新服务模式,有效满足了消费者一站式、多品牌的产品需求。

财务稳健与未来展望

尽管短期内受疫情高基数影响,公司业绩增速有所放缓,但长期增长态势不变,盈利能力持续改善。预计未来三年(2022-2024年)归母净利润将保持约19%-23%的复合增长率,显示出良好的发展前景。公司通过股权激励计划绑定核心团队,并持续加大研发投入,为未来的产品创新和市场竞争力提升奠定基础。

主要内容

投资逻辑

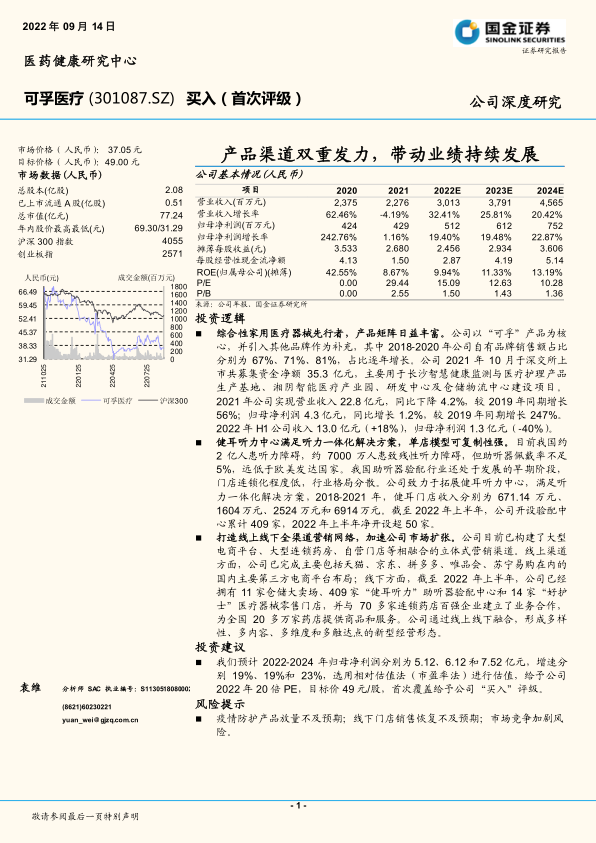

- 综合性家用医疗器械先行者,产品矩阵日益丰富: 公司以“可孚”自有品牌为核心,辅以其他品牌,自有品牌销售额占比逐年提升,2020年达到81%。2021年上市募集资金35.3亿元用于生产基地、研发中心及仓储物流建设。2021年营收22.8亿元(同比下降4.2%,较2019年增长56%),归母净利润4.3亿元(同比增长1.2%,较2019年增长247%)。2022年上半年收入13.0亿元(+18%),归母净利润1.3亿元(-40%)。

- 健耳听力中心满足听力一体化解决方案,单店模型可复制性强: 中国约2亿人患听力障碍,助听器佩戴率不足5%,市场潜力巨大。健耳门店收入从2018年的671.14万元增长至2021年的6914万元。截至2022年上半年,公司已开设409家验配中心,上半年净开设超50家,单店模型具备强可复制性。

- 打造线上线下全渠道营销网络,加速公司市场扩张: 公司构建了电商平台、大型连锁药房、自营门店等立体式营销渠道。线上覆盖天猫、京东、拼多多等主要平台;线下截至2022年上半年拥有11家仓储大卖场、409家“健耳听力”验配中心和14家“好护士”零售门店,并与70多家连锁药店百强企业合作,服务全国20多万家药店。

综合性家用医疗器械先行者,产品矩阵日益丰富

多年深耕家用医疗器械领域,公司模式日益成熟

可孚医疗自2007年创立以来,逐步从代理销售转向自主品牌经营与代理相结合,并于2021年成功登陆深交所。公司通过资产重组、核心品类自产、设立健耳助听器验配中心等举措,不断提升运营效率和核心竞争力。

长期增长态势不减,盈利能力持续改善

2017-2021年,公司营业收入从8.51亿元增至22.76亿元,年均复合增速达27.9%;归母净利润从亏损0.24亿元转变为盈利4.29亿元。尽管2021年及2022年上半年受疫情高基数影响增速放缓,但长期增长趋势不变。公司毛利率水平也随着规模和品牌优势的显现而持续改善。

创始人行业背景深厚,直接+间接持股超过45%。

创始人张敏拥有近二十年医疗器械经营管理经验,截至2022年半年报,直接持股5.8%,通过控股公司间接持股40.8%。公司于2021年推出股权激励计划,覆盖231名中高层管理人员及核心技术人员,设定了2022-2024年营业收入增长率不低于30%、60%、85%的业绩考核目标,有效激发团队积极性。

五大业务领域,解决消费者一站式需求

公司产品涵盖健康监测、康复辅具、呼吸支持、中医理疗、医疗护理五大领域,涉及近万个产品型号及规格。其中,医疗护理服务和健康监测产品合计收入占比超过50%。公司通过“自有品牌+代理品牌”模式,协同补充,提升市场竞争力。公司持续加大研发投入,2020年研发费用同比增长176.39%,2022年上半年研发费用率达3.64%,技术人员占比从2019年的4.54%提升至2021年的8.66%,推动产品自研自产与迭代升级。

听力验配中心:老龄化+消费升级驱动验配中心高速发展

消费升级促进家用医疗器械渗透率不断提高,助听器市场有望快速发展

中国家用医疗器械市场规模从2015年的480亿元增长至2020年的1521亿元,年均复合增长率达25.94%。尽管我国医疗器械市场规模占比(约17%)仍低于发达国家(约40%),但随着人口老龄化、消费能力提升和健康意识加强,市场发展空间广阔。中国助听器市场规模从2013年的23.09亿元增长到2020年的58.21亿元,年均复合增长率14.12%,未来有望快速发展。

听力验配中心行业格局分散,健耳可复制性强

中国助听器佩戴率不足5%,远低于发达国家约30%的水平。目前听力验配行业处于早期阶段,门店连锁化程度低,行业格局分散。可孚医疗自2018年起运营健耳听力验配中心,截至2022年上半年已累计开设409家,上半年净开设超50家,通过强化区域管理、完善培训体系等措施,致力于打造国内领先的听力连锁企业。

健耳听力中心满足听力一体化解决方案,单店模型可复制性强

健耳听力中心提供专业的助听器验配一体化服务,销售国内外中高端知名品牌助听器。2018-2021年,健耳门店收入从671.14万元快速增长至6914.49万元。单店销售额在2018年为22.37万元,2019年为37.3万元,2020年受疫情影响降至16.94万元。健耳听力通过“亲情式服务流程”和“七星验配流程”实现差异化经营,在行业规范化程度不断加深的背景下,其连锁化、标准化管理模式具有强可复制性,有助于巩固公司行业地位。

打造线上线下全渠道营销网络,加速公司实现市场扩张

公司已构建大型电商平台、大型连锁药房、自营门店等立体式营销渠道。线上渠道覆盖天猫、京东、拼多多、唯品会、抖音、快手、美团等主要电商平台,自主运营店铺82家,占据主流线上流量入口。线下渠道截至2022年上半年拥有11家仓储大卖场、409家“健耳听力”验配中心和14家“好护士”医疗器械零售门店,并与70多家连锁药店百强企业合作,为全国20多万家药店提供商品和服务。线上线下深度融合,形成多样性、多内容、多维度和多触达点的新型经营形态,最大程度覆盖用户消费场景。

线上渠道持续占据销售主导地位,多销售模式保持高速增长

2018-2021年,公司线上收入占比分别为64.69%、71.34%、76.13%和65.11%。自营店铺是线上收入主要来源,但直发模式和平台入仓模式增速远高于自营店铺。例如,2018年直发模式和平台入仓模式收入增速分别为425.38%和648.22%,远超自营店铺的12.55%。

线下坚持自营门店和连锁药房相结合,持续推进市场覆盖和渠道下沉

线下销售主要包括连锁药房和自营门店两大渠道。连锁药房渠道覆盖全国绝大部分省市,与老百姓、益丰、千金等知名连锁药房企业深度合作,2018-2020年间占线下销售总额的比重始终维持在70%以上。自营门店方面,公司建立了家用医疗器械一站式仓储大卖场、“好护士”零售门店和“健耳”听力验配中心,满足不同客群需求,自营门店销售额占比持续上升,由2018年的19.52%增长至2020年的26.28%。

盈利预测

预计2022-2024年归母净利润分别为5.12亿元、6.12亿元和7.52亿元,增速分别为19%、19%和23%。

- 医疗护理类: 预计2022-2024年同比增速分别为50%、35%、28%,毛利率保持47%、45%、43%。

- 健康监测产品: 预计2022-2024年同比增速分别为15%、10%、5%,毛利率保持21%、18%、16%。

- 康复辅助器具: 预计2022-2024年同比增速分别为35%、30%、20%,毛利率保持40%。

- 呼吸支持: 预计2022-2024年同比增速分别为20%、25%、27%,毛利率保持40%、42%、45%。

- 中医理疗: 预计2022-2024年同比增速分别为-10%、-5%、0%,毛利率保持40%。

公司毛利率、净利率预计将保持稳定或略有下降,销售费用率预计略有下降,管理费用率保持稳定,研发费用率逐步提升。

基于可比公司估值(市盈率法),给予公司2022年20倍PE,目标价49元/股,首次覆盖给予“买入”评级。

风险提示

- 疫情防护产品放量不及预期。

- 线下门店销售恢复不及预期。

- 限售股解禁风险:2022年4月和10月将有合计占总股本18.47%的限售股解禁。

- 市场竞争加剧风险。

总结

核心优势与市场机遇

可孚医疗凭借其在综合性家用医疗器械领域的深厚积累,构建了以“可孚”自有品牌为核心、多品牌协同的产品矩阵,并成功拓展至健康监测、康复辅具、呼吸支持、医疗护理和中医理疗五大业务领域。公司通过线上线下融合的全渠道营销网络,有效覆盖了广泛的消费群体,尤其在助听器验配市场,健耳听力中心展现出强大的可复制性和增长潜力,抓住了中国老龄化和消费升级带来的巨大市场机遇。财务数据显示,公司营收和归母净利润在经历疫情高基数影响后,预计将恢复稳健增长,盈利能力持续改善。

投资展望与风险考量

基于公司稳健的财务表现、清晰的增长战略以及在细分市场的领先地位,分析师给予可孚医疗“买入”评级,目标价49元/股,对应2022年20倍市盈率。然而,投资者仍需关注潜在风险,包括疫情防护产品销量不及预期、线下门店销售恢复缓慢、限售股解禁可能带来的股价波动以及市场竞争加剧对盈利能力的影响。综合来看,可孚医疗在家用医疗器械市场的长期增长前景依然乐观,但短期内需警惕上述风险因素。

微信扫一扫-立即使用

微信扫一扫-立即使用