山外山(688410)

事件:

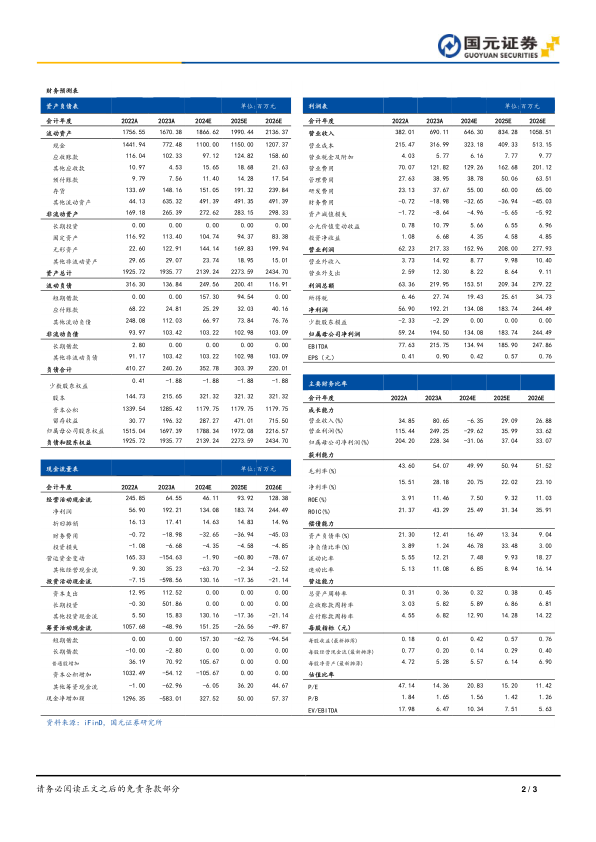

公司发布2024半年度报告,2024H1实现营业收入2.78亿元,同比下降29.68%;归母净利润0.46亿元,同比下降65.91%;扣非归母净利润0.38亿元,同比下降70.35%,EPS为0.21元。

短期业绩承压,费用水平提升

2024H1公司收入和利润端同比下滑主要与去年同期基数较高、研发投入同比加大以及股权激励费用支付有关。2024H1公司销售费用率21.34%,同比增长6.56pct;管理费用率7.61%,同比增长3.16pct;财务费用率-3.39%,同比下降0.92pct;研发费用率9.59%,同比增长5.89pct,整体来看,公司加大市场推广力度和研发投入,销售费用率和研发费用率均有一定程度上涨。

血透设备稳健增长,行业龙头地位稳固

2024上半年,公司血液净化设备实现收入1.93亿元,同比下降38.10%,剔除2023年重症能力建设政策导致的偶发性CRRT销售收入影响后,2024H1公司血液净化设备收入同比增长19.73%。2024H1公司在血液透析设备市场中占比达10.35%,在国产自主品牌中位居行业首位,在CRRT设备市场中占比达18.18%,在国产CRRT品牌中排名第一,公司仍持续占据血液净化设备市场的领先地位。预计随着国产替代的持续加速,公司血透机产品有望继续保持较快增长。

血透耗材受益集采,有望继续保持快速增长

2024H1公司血液净化耗材业务实现营收5838.50万元,同比增长21.69%,目前公司耗材业务充分受益于集采,未来有望继续实现高增长,同时,公司加大市场推广力度,集采市场之外有望实现较快增长。2024H1医疗服务及其他业务实现营收2650.94万元,同比下降23.12%,主要因上半年公司出售1家透析中心所致。

投资建议与盈利预测

公司是我国血液透析行业龙头之一,血透设备持续快速增长,血透耗材有望通过集采放量,看好公司长期发展。预计2024-2026年,公司实现营业收入分别为6.46亿元、8.34亿元和10.59亿元,实现归母净利润分别为1.34亿元、1.84亿元和2.44亿元,对应EPS分别为0.42元/股、0.57元/股和0.76元/股,对应PE分别为21倍、15倍和11倍,维持“买入”评级。

风险提示

公司产品降价风险,研发不及预期风险,产品放量不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用