中心思想

双终端协同驱动业绩增长

华润三九医药股份有限公司(000999.SZ)作为自我诊疗引领者和中药价值创造者,通过CHC健康消费品和处方药双终端协同发展,实现了业绩的稳健增长。公司依托华润集团的强大背景,通过内生创新和外延并购不断丰富产品线,提升产品力,扩大市场影响力。

战略并购强化中药核心竞争力

公司战略性收购昆药集团28.01%股权,并表后显著提升了营收,并进一步整合三七产业链,聚焦银发健康和慢病管理领域。此举不仅优化了业务布局,也为公司未来业绩增长注入了新动能,巩固了其在中药领域的领先地位和全产业链竞争优势。

主要内容

公司概况:多元布局与稳健发展

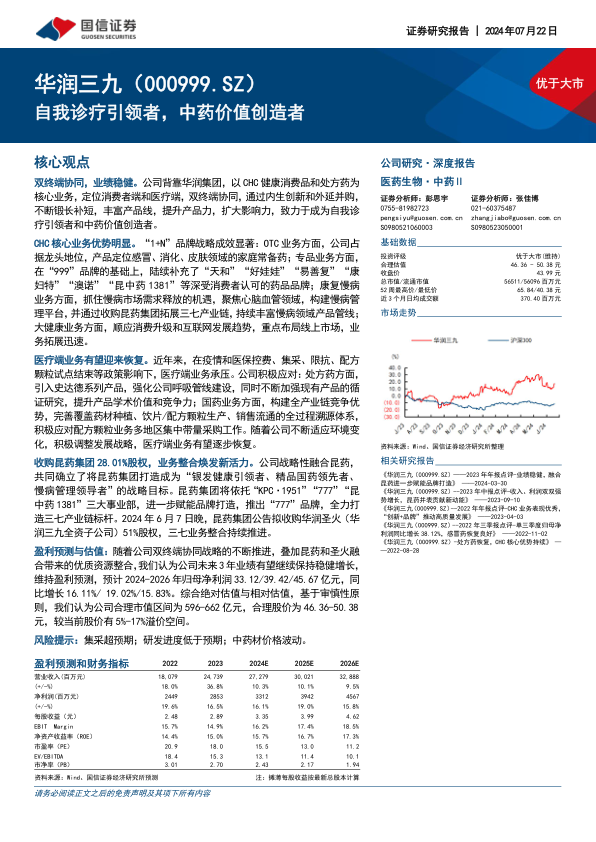

华润三九前身为南方制药厂,1985年起家,2008年被华润集团重组后,确立了自我诊疗(CHC)和处方药(RX)双轨发展战略,回归医药制造主业。公司背靠国资委控股的华润集团,股权结构集中,华润医药控股有限公司持有63.00%股权,享有央企大平台的深厚底蕴和广阔资源。公司业绩持续稳健增长,2018-2023年营收复合年增长率达14.26%,归母净利润复合年增长率13.97%。2023年营收达247.39亿元,同比增长36.83%;归母净利润28.53亿元,同比增长16.50%。CHC业务是公司核心,2023年收入117.07亿元,占总营收的47.32%。公司坚持“内涵外延”策略,2023年研发投入8.89亿元,同比增长20.72%,开展新品研究112项,获得发明专利71项,并通过并购和国际合作引入多个知名品牌。此外,公司推行股权激励计划,绑定员工与公司利益,已顺利成就第一个解锁期。

CHC业务:市场优势显著,前景广阔

市场需求与数字化机遇

中国人口老龄化程度不断加深,截至2023年底,65岁及以上人口占全国人口的15.4%,居民医疗保健支出占总消费支出的比例达9.2%,创历史新高,驱动自我诊疗市场持续发展。同时,处方外流和数字化销售渠道的升级为自我诊疗市场带来新机遇,2023年网上药店终端药品销售额达663亿元,2018-2023年复合年均增长率高达45.5%。公司CHC业务受益于这些驱动因素,2018-2023年复合年均增长率达13.66%,2023年营收达117.07亿元。

OTC龙头地位稳固

公司连续多年位列中国非处方药生产企业综合排名榜首,“999”品牌在国内享有极高知名度。在感冒用药领域,“999感冒灵”和“999复方感冒灵”位居中成药感冒咳嗽类前两名,2023H1华润三九在城市实体药店终端感冒中成药厂家中市场份额高达21.12%。胃肠用药方面,独家品种“三九胃泰”品牌影响力深远,2023年销售额2.7亿元,在城市实体药店终端中成药胃药中保持领军地位,近三年市场份额均在17%以上。皮肤用药方面,“999皮炎平”系列2023年全国零售渠道销售规模达10.43亿元,同比增长15.9%。

专业品牌策略成效

公司通过“1+N”品牌策略,成功打造了多个专业品牌。例如,收购华润天和后,其核心独家品种“天和牌骨通贴膏”位居中成药骨伤科类第6名,成为骨质增生细分市场第一品牌。与赛诺菲合作引入的“易善复”位居化药消化类第2名,并拓展了儿科“好娃娃”和妇科“康妇特”产品线。收购“澳诺”则丰富了儿科维矿类产品,其核心产品“金辛金丐特”位居化学药矿物质类第2名。

大健康线上拓展

公司顺应消费者健康需求和消费习惯升级,布局多样化大健康产品,涵盖食品、保健品、个护、药妆等领域,并收购山东圣海保健品有限公司,搭建大健康产品发展平台。公司重点布局线上健康市场,在京东、天猫、抖音、快手等电商及社交平台运营,提升数字化选品和运营能力。

RX业务:循证与标准化并进

处方药结构优化

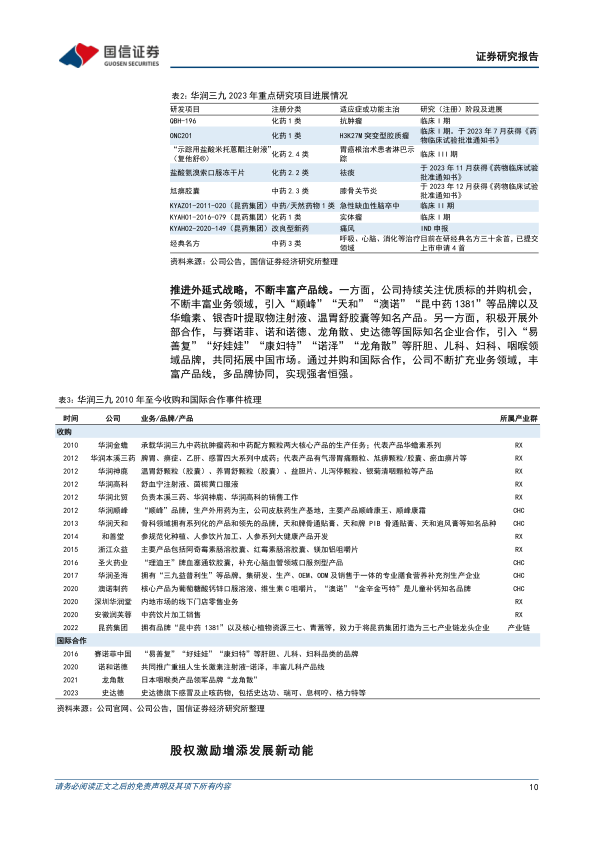

处方药业务覆盖肿瘤、心脑血管、消化、骨科、儿科、抗感染等治疗领域,拥有华蟾素、金复康口服液等多个独家品种。2023年处方药业务营收52.20亿元,同比下降12.64%,毛利率52.15%,主要受中药配方颗粒国标切换及15省(地区)联盟集采影响。公司积极应对,与史达德合作引入感冒及止咳药物,强化呼吸管线。同时,公司持续强化医学引领,开展循证研究,2023年参附注射液、骨通贴膏等产品进入临床指南,复他舒®进入国家医保目录,提升产品学术价值和竞争力。

国药全产业链优势

国家政策大力扶持中医药产业发展,推动中医药标准化、现代化。公司积极响应,优选道地药材,推出“本草悟”精致饮片和“原质原味”999中药配方颗粒,构建覆盖药材种植、饮片/配方颗粒生产、销售流通的全产业链可溯源体系。公司积极应对配方颗粒试点结束和集采,推进新国标品种生产落地研究和销售备案,已基本实现国标品种全国覆盖,并致力于跑赢新周期。

昆药整合:三七业务焕新

营收与战略目标

2022年华润三九斥资29.02亿元收购昆药集团28%股权,并于2023年1月正式并表。昆药集团围绕“四个重塑”稳步推进融合工作,确立了成为“银发健康产业引领者、精品国药领先者、老龄健康/慢病管理领域领导者”的战略目标。昆药并表使华润三九2023年营业收入同比增长36.83%,昆药业务收入达40.87亿元,占华润三九总营收的16.52%。昆药集团核心产品血塞通增长稳健,注射用血塞通(冻干)同比增长22.65%,血塞通软胶囊同比增长33.04%。

事业部协同发展

昆药集团成立“1381、1951、777”三大事业部,通过“学术赋能+品牌打造”强化渠道拓展与协同。“昆中药1381”品牌历史悠久,核心产品参苓健脾胃颗粒位居中成药消化类第6名,舒肝颗粒位居妇科调理类第1名。“KPC·1951事业部”聚焦心脑血管、骨骼肌肉、呼吸系统、神经精神等核心治疗领域,承接“银发健康产业引领者”战略目标。

慢病管理平台构建

中国老龄化程度加深,慢病人群日益扩大,心脑血管疾病人数超3.3亿,2021年城市居民中因心脑血管疾病死亡的人数占总死亡人数比例高达47.35%,慢病管理市场空间巨大。公司发布“777”品牌,整合昆药“络泰”及华润圣火“理洫王”血塞通软胶囊,聚焦三七产业链,构建“三七就是777”的品牌认知,并致力于构建“防、治、养”产品矩阵和慢病管理全周期服务体系。2023年6月,昆药集团拟收购华润圣火51%股权,进一步整合三七业务,解决同业竞争问题,强化慢病管理能力。

财务与盈利分析

公司业绩增长稳健,2021-2023年营业收入分别为153.20/180.79/247.39亿元,同比增速分别为+12.34%/+18.01%/+36.83%;归母净利润分别为20.47/24.49/28.53亿元,同比增速分别为+28.13%/+19.64%/+16.50%。2024年一季度营收72.94亿元,同比增长14.82%;归母净利润13.64亿元,同比增长18.49%。公司销售费用率呈下降趋势,毛利率和净利率在2023年受昆药并表及配方颗粒成本影响略有下滑,但2024年一季度有所回升。经营活动现金流量充足,2023年达41.92亿元,创历史新高,显示公司持续经营能力强。

盈利预测

基于CHC业务稳健增长、处方药业务恢复、昆药业务快速发展的假设,预计2024-2026年营业收入分别为272.79/300.21/328.88亿元,归母净利润分别为33.12/39.42/45.67亿元,同比增速分别为16.11%/19.02%/15.83%。

估值与投资建议

综合绝对估值(FCFF)和相对估值(PE)方法,绝对估值得出公司价格区间为46.36-53.78元,对应市值596-691亿元。相对估值选取太极集团、以岭药业、白云山为可比公司,给予华润三九2024年18-20倍PE,合理市值为596-662亿元,对应目标价46.36-50.38元。综合来看,公司合理市值区间为596-662亿元,合理股价为46.36-50.38元,较当前股价有5%-17%溢价空间。维持“优于大市”评级。

风险提示

主要风险包括:估值可能因对未来现金流、加权平均资本成本(WACC)和永续增长率的估计偏差而出现偏差;盈利预测可能因对产品销量及价格估计偏乐观、成本估计偏低而高于实际值;创新研发周期长、投入大、失败率高;行业竞争加剧、原材料价格波动、并购整合不达预期等经营风险;以及药品集中带量采购超预期、行业集中整治等政策风险。

总结

华润三九作为自我诊疗领域的引领者和中药价值的创造者,凭借其双终端协同战略、持续的创新研发投入以及成功的战略性并购(如昆药集团),展现出强劲的增长势头。公司在CHC业务领域优势显著,“999”品牌在OTC市场地位稳固,专业品牌策略成效显著,大健康业务也积极拓展线上市场。尽管处方药业务面临医保控费和集采等政策压力,但公司通过强化循证研究和中药标准化建设积极应对,并借助昆药集团的整合,进一步强化了三七产业链布局,聚焦银发健康和慢病管理,为公司未来发展注入了新的活力。财务数据显示公司业绩稳健增长,盈利能力和经营性现金流充足。基于专业的盈利预测和估值分析,公司具有5%-17%的溢价空间,因此维持“优于大市”评级。然而,投资者仍需密切关注集采政策变化、研发进度、中药材价格波动以及并购整合效果等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用