中心思想

2022年业绩稳健增长与战略布局深化

华润三九在2022财年展现出强劲的财务表现,全年营业收入和归母净利润均实现双位数增长,分别达到180.79亿元和24.49亿元,同比增幅显著。这得益于公司在CHC健康消费品业务的品牌优势强化和品类集群发展,该业务板块实现营收113.8亿元,同比增长22.73%。同时,公司积极优化业务结构,处方药业务在心脑血管等多个治疗领域持续发展,并加速推进配方颗粒业务的生产落地与市场备案。公司还通过收购昆药集团进一步丰富了中药品牌矩阵,显示出其在传统中药领域的战略扩张意图。

创新驱动与未来发展潜力展望

公司持续加大研发投入,2022年研发费用达7.36亿元,重点布局抗肿瘤、骨科、皮肤、呼吸、抗感染等战略领域,并积极传承创新中药经典名方。这种仿创结合的创新转型策略,旨在为公司未来的长期发展蓄力。市场对华润三九的未来盈利能力持乐观态度,预计2023-2025年营业收入和归母净利润将继续保持稳健增长,并维持“买入”评级。尽管面临产品集采、竞争加剧、推广不及预期等风险,但公司通过强化品牌、优化结构和创新驱动,展现出持续提升市场竞争力和盈利能力的潜力。

主要内容

2022年度财务表现概览

根据公司2023年3月28日发布的2022年年度报告,华润三九在过去一年取得了显著的财务成就。全年实现营业收入180.79亿元,调整后同比增长16.31%,调整前同比增长18.0%。这一增长速度体现了公司在复杂市场环境下的韧性与扩张能力。归属于母公司股东的净利润达到24.49亿元,调整后同比增长19.2%,调整前同比增长19.64%,显示出公司盈利能力的持续提升。扣除非经常性损益后的归母净利润为22.19亿元,调整前后均同比增长19.75%,表明公司核心业务的盈利质量稳步提高。

从季度表现来看,2022年第四季度公司业绩尤为突出。该季度实现营业收入59.69亿元,同比增长41.4%(调整前),环比增长显著。归属于母公司股东的净利润为4.97亿元,同比增长62.4%(调整前),显示出公司在年末冲刺阶段的强劲增长势头和高效运营能力。这些数据共同描绘了华润三九在2022年实现营收和利润双丰收的良好局面。

品牌与品类集群发展分析

华润三九依托其强大的品牌优势,特别是“999”等知名品牌,成功带动了CHC(健康消费品)产品群的销量提升。2022年,CHC健康消费品业务实现营业收入113.8亿元,同比增长22.73%,远超公司整体营收增速,成为公司业绩增长的重要引擎。这表明公司在消费者健康领域具有深厚的市场基础和品牌影响力。

公司积极拓展业务范围,从传统的治疗领域向预防保健、康复慢病全领域延伸,旨在构建更全面的健康服务生态。通过持续强化核心业务和“999”品牌影响力,公司不断巩固其市场地位。此外,公司通过收购昆药集团,进一步补充了“昆中药1381”等传统精品国药品牌,这不仅丰富了公司的产品线,也增强了其在中药领域的竞争优势和品牌矩阵。市场普遍看好此次战略性收购对公司未来发展潜力与盈利能力的积极提升作用,预计将带来协同效应和新的增长点。

业务结构优化与处方药板块展望

华润三九的业务结构持续优化,处方药业务覆盖心脑血管等多个重要治疗领域。2022年,公司处方药业务实现营业收入59.76亿元,同比增长7.19%。尽管增速低于CHC业务,但其作为公司核心业务之一,仍保持了稳健增长。

在配方颗粒业务方面,公司正加速推进已颁布国家标准和地方标准品种的生产落地工作,以抢占市场先机。随着配方颗粒在各省备案进度的持续推进,以及院内诊疗和学术推广活动的有序恢复,预计未来处方药板块有望恢复更快的增长。这表明公司在政策支持和市场需求回暖的双重驱动下,处方药业务有望迎来新的发展机遇。公司通过精细化管理和市场拓展,不断提升处方药业务的盈利能力和市场份额。

创新驱动与长期发展战略

华润三九高度重视创新转型,将其视为未来长期发展的核心驱动力。2022年,公司研发投入达到7.36亿元,新品研发投入占比显著提升,体现了公司对创新研发的坚定承诺。公司坚持仿创结合的研发策略,围绕抗肿瘤、骨科、皮肤、呼吸、抗感染等战略领域,共计在研项目达77项,涵盖了多个高增长潜力的治疗领域。

此外,公司特别重视中药传承创新,目前在研经典名方二十余首。这不仅是对中华传统医药文化的传承,也是公司在差异化竞争中构建核心优势的重要举措。通过持续的研发投入和创新布局,华润三九旨在不断推出具有市场竞争力的新产品,为公司未来的可持续发展奠定坚实基础,并巩固其在医药行业的领先地位。

盈利预测与估值分析

根据国金证券研究所的盈利预测,在不考虑收购昆药集团并表影响的情况下,华润三九的未来业绩将持续增长。预计2023年至2025年,公司营业收入将分别达到202亿元、226亿元和250亿元,同比增长率分别为11.88%、11.82%和10.66%。归属于母公司股东的净利润预计分别为27.19亿元、30.02亿元和32.73亿元,同比增长率分别为11.03%、10.42%和9.01%。

这些预测数据表明,公司在未来几年将保持稳健的盈利增长态势。基于此,国金证券维持对华润三九的“买入”评级,反映了市场对公司未来发展前景的积极预期。从估值指标来看,预计2023年至2025年的摊薄每股收益(EPS)将从2.751元增长至3.311元,净资产收益率(ROE)将维持在14.47%至14.51%的较高水平,显示出公司良好的盈利能力和股东回报。市盈率(P/E)预计将从2023年的19.78倍逐步下降至2025年的16.43倍,市净率(P/B)也保持在合理区间,表明公司估值具有吸引力。

财务报表关键指标深度解读

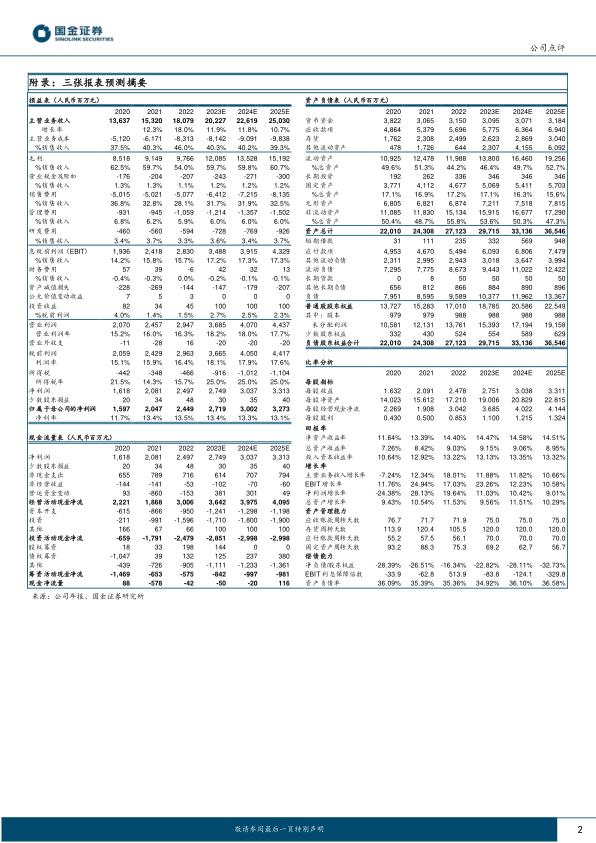

从附录的三张报表预测摘要中,我们可以对华润三九的财务状况进行更深入的分析。

损益表分析:

- 毛利率: 2022年毛利率为54.0%,预计2023-2025年将回升至59.7%-60.7%区间,显示公司产品结构优化和成本控制能力的提升。

- 销售费用率: 2022年销售费用占销售收入的28.1%,预计未来三年将维持在31.7%-32.5%之间,反映公司在市场推广方面的持续投入。

- 研发费用率: 2022年研发费用占销售收入的3.3%,预计未来三年将提升至3.4%-3.7%,印证了公司强化创新转型的战略。

- 净利率: 2022年净利率为13.5%,预计2023-2025年将维持在13.1%-13.4%的稳健水平。

资产负债表分析:

- 流动资产: 2022年流动资产为119.88亿元,预计2025年将增至192.56亿元,其中货币资金、应收款项和存货均呈现增长趋势,反映公司业务规模的扩大。

- 非流动资产: 2022年非流动资产为151.34亿元,预计2025年将增至172.90亿元,固定资产和无形资产的增长表明公司在生产能力和品牌价值方面的投入。

- 资产负债率: 2022年为35.36%,预计2023-2025年将维持在34.92%-36.58%的合理水平,显示公司财务结构稳健,偿债能力良好。

现金流量表分析:

- 经营活动现金净流量: 2022年为30.06亿元,预计2023-2025年将持续增长至40.95亿元,表明公司主营业务造血能力强劲。

- 投资活动现金净流量: 持续为负,反映公司在资本开支和对外投资方面的积极投入,以支持业务扩张和创新发展。

- 筹资活动现金净流量: 2022年为-5.75亿元,预计未来三年仍为负值,表明公司主要依靠自身经营积累和少量外部融资来支持发展,并持续进行股东回报。

比率分析:

- 每股指标: 每股收益、每股净资产和每股经营现金净流均呈现稳步增长,为投资者提供了良好的回报预期。

- 回报率: 净资产收益率(ROE)和总资产收益率(ROA)均保持在较高水平,显示公司资本利用效率和盈利能力优秀。

- 增长率: 主营业务收入增长率和净利润增长率虽然在预测期内略有放缓,但仍保持在健康区间,显示公司持续的增长潜力。

- 资产管理能力: 应收账款周转天数、存货周转天数和应付账款周转天数保持相对稳定,表明公司在营运资本管理方面效率较高。

- 偿债能力: 净负债/股东权益为负值,且EBIT利息保障倍数较高,资产负债率合理,表明公司财务状况健康,偿债风险较低。

市场评级与风险考量

市场对华润三九的投资评级普遍积极,国金证券维持“买入”评级,并给出了具体的历史推荐和目标定价,显示了分析师对公司未来股价表现的信心。历史数据显示,公司在2022年多次获得“买入”或“增持”评级,且股价表现良好。

然而,报告也明确指出了公司面临的多种风险,包括:

- 产品集采风险: 药品集中采购可能导致产品价格下降,影响公司盈利能力。

- 竞争加剧风险: 医药市场竞争日益激烈,可能对公司市场份额和利润率造成压力。

- 产品推广不及预期: 新产品或现有产品的市场推广效果不佳,可能影响销售收入。

- 医保药品限价风险: 医保政策对药品价格的限制可能进一步压缩公司利润空间。

- 品牌价值变动风险: 品牌形象受损或市场认可度下降,可能影响公司产品销售。

- 原材料价格波动风险: 原材料成本上涨可能侵蚀公司利润。

- 商誉减值风险: 收购带来的商誉存在减值风险,可能对公司财务报表产生负面影响。

这些风险提示提醒投资者在评估公司投资价值时,需充分考虑潜在的不确定性。

总结

华润三九在2022年取得了令人瞩目的业绩增长,营业收入和归母净利润均实现双位数提升,主要得益于CHC健康消费品业务的强劲表现和品牌优势的持续强化。公司通过收购昆药集团,进一步拓展了中药业务版图,并积极优化业务结构,推动处方药和配方颗粒业务的稳健发展。在创新方面,公司持续加大研发投入,布局多个战略领域,并致力于中药传承创新,为长期发展蓄力。

市场对华润三九的未来盈利能力持乐观态度,预计未来三年营收和净利润将保持稳健增长,并维持“买入”评级。尽管公司面临产品集采、市场竞争加剧、推广不及预期以及原材料价格波动等一系列风险,但其稳健的财务状况、清晰的战略布局和持续的创新投入,使其具备应对挑战并实现可持续增长的潜力。综合来看,华润三九展现出良好的市场竞争力和投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用