华润三九(000999)

核心观点

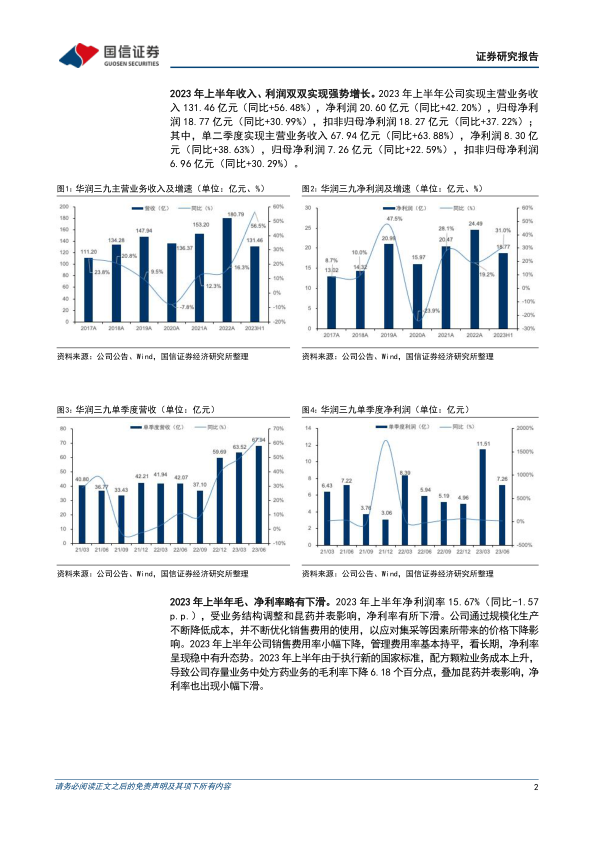

2023 年上半年收入、 利润双双实现强势增长。 2023 年上半年公司实现主营业务收入 131.46 亿元(同比+56.48%) , 净利润 20.60 亿元(同比+42.20%),归母净利润 18.77 亿元(同比+30.99%) , 扣非归母净利润 18.27 亿元(同比+37.22%) ; 其中, 单二季度实现主营业务收入 67.94 亿元(同比+63.88%),净利润 8.30 亿元(同比+38.63%) , 归母净利润 7.26 亿元(同比+22.59%) ,扣非归母净利润 6.96 亿元(同比+30.29%) 。 2023 年上半年净利润率 15.67%(同比-1.57 p.p.) , 受业务结构调整和昆药并表影响, 净利率有所下滑。

分产品业绩: CHC 快速增长, 处方药业务持续优化。 从 2023 年上半年的收入构成来看: CHC 健康消费品业务实现收入 68.19 亿元, 同比+23.19%, 收入占比51.87%;处方药业务实现收入27.80 亿元, 同比+11.31%, 收入占比21.15%;昆药业务上半年实现并表营业收入 18.60 亿元, 收入占比 14.15%。 剔除昆药并表影响, 2023 年上半年公司营业收入同比增长 18.50%。 CHC 健康消费品业务 2023 年上半年实现快速增长, 公司基于不同目标消费者的健康需求洞察,线下市场重点布局维矿类产品, 线上市场依托电商等渠道拓宽营销场景, 更好地触达和服务消费者。 处方药业务方面, 随着集采影响减弱、 医院处方量恢复、 产品结构不断调整, 处方药业务上半年实现双位数增长, 其中, 中药配方颗粒国标品种逐渐落地, 颗粒业务上半年趋于稳定。 资源端方面, 公司持续扩大中药材规范化基地建设, 产业链布局日趋完善。

昆药集团正式并表, 有望打造慢病管理和精品国药平台。 2023 年 1 月 19 日,昆药集团控股股东由华立医药变更为华润三九, 正式并入华润三九财务报表。 公司持续推进昆药集团整合工作, 聚焦打造慢病管理和精品国药平台,赋能三七产业和“昆中药 1381” 发展。

投资建议: CHC 业务稳健, 处方药业务恢复, 维持“买入” 评级。

受益于疫情和流感带来的感冒药需求, 2023 年上半年公司收入、 利润双双实现强势增长, 考虑昆药并表影响, 上调盈利预测, 预计公司 2023-2025 年归母净利润 30.23/34.89/39.89 亿元(原盈利预测未考虑昆药并表影响,2023-2025 年 原 值 28.00/32.58/37.52 亿 元 ) , 同 比+23.46%/+15.39%/+14.35%。 公司为中药品牌 OTC 龙头企业, 产品具备强口碑及高知名度, 长期占领患者及医生心智, 公司良好的并购整合及品牌塑造能力有望为其发展贡献长足动力。

风险提示: 集采超预期; 创新药研发进度低于预期; 中药材价格波动

微信扫一扫-立即使用

微信扫一扫-立即使用