华润三九(000999)

业绩简评

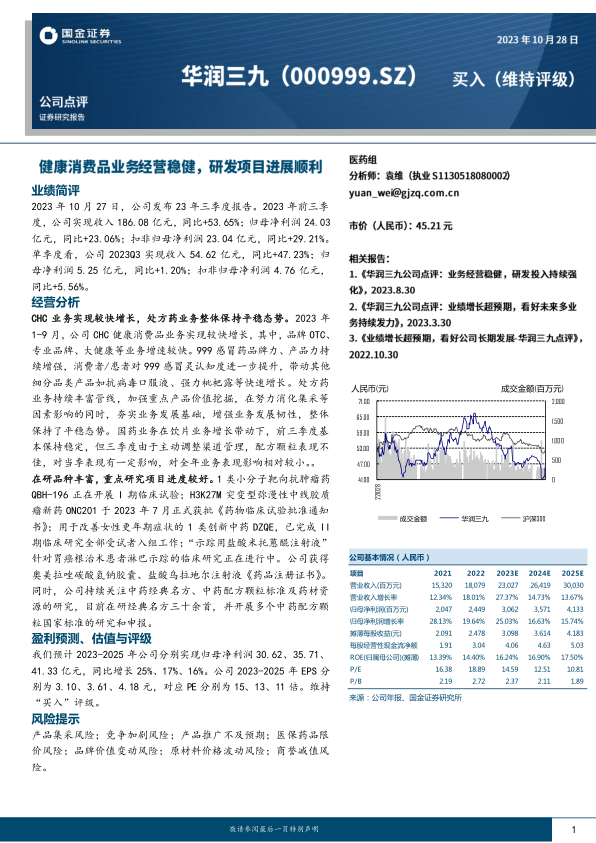

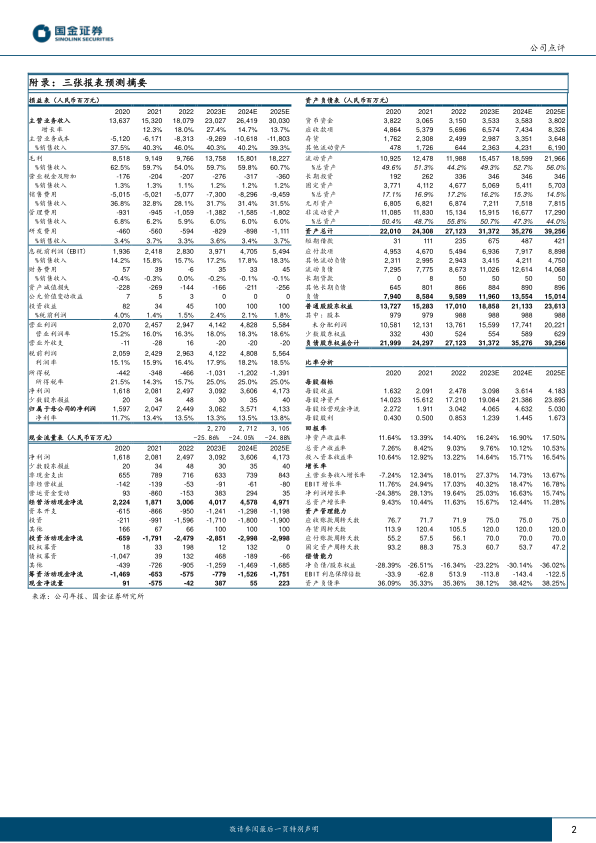

2023年10月27日,公司发布23年三季度报告。2023年前三季度,公司实现收入186.08亿元,同比+53.65%;归母净利润24.03亿元,同比+23.06%;扣非归母净利润23.04亿元,同比+29.21%。单季度看,公司2023Q3实现收入54.62亿元,同比+47.23%;归母净利润5.25亿元,同比+1.20%;扣非归母净利润4.76亿元,同比+5.56%。

经营分析

CHC业务实现较快增长,处方药业务整体保持平稳态势。2023年1-9月,公司CHC健康消费品业务实现较快增长,其中,品牌OTC、专业品牌、大健康等业务增速较快。999感冒药品牌力、产品力持续增强,消费者/患者对999感冒灵认知度进一步提升,带动其他细分品类产品如抗病毒口服液、强力枇杷露等快速增长。处方药业务持续丰富管线,加强重点产品价值挖掘,在努力消化集采等因素影响的同时,夯实业务发展基础,增强业务发展韧性,整体保持了平稳态势。国药业务在饮片业务增长带动下,前三季度基本保持稳定,但三季度由于主动调整渠道管理,配方颗粒表现不佳,对当季表现有一定影响,对全年业务表现影响相对较小。。

在研品种丰富,重点研究项目进度较好。1类小分子靶向抗肿瘤药QBH-196正在开展I期临床试验;H3K27M突变型弥漫性中线胶质瘤新药ONC201于2023年7月正式获批《药物临床试验批准通知书》;用于改善女性更年期症状的1类创新中药DZQE,已完成II期临床研究全部受试者入组工作;“示踪用盐酸米托蒽醌注射液”针对胃癌根治术患者淋巴示踪的临床研究正在进行中。公司获得奥美拉唑碳酸氢钠胶囊、盐酸乌拉地尔注射液《药品注册证书》。同时,公司持续关注中药经典名方、中药配方颗粒标准及药材资源的研究,目前在研经典名方三十余首,并开展多个中药配方颗粒国家标准的研究和申报。

盈利预测、估值与评级

我们预计2023-2025年公司分别实现归母净利润30.62、35.71、41.33亿元,同比增长25%、17%、16%。公司2023-2025年EPS分别为3.10、3.61、4.18元,对应PE分别为15、13、11倍。维持“买入”评级。

风险提示

产品集采风险;竞争加剧风险;产品推广不及预期;医保药品限价风险;品牌价值变动风险;原材料价格波动风险;商誉减值风险。

微信扫一扫-立即使用

微信扫一扫-立即使用