中心思想

业绩驱动与战略布局

华润三九在2023年展现出强劲的财务韧性与增长潜力,全年营收和归母净利润均实现双位数增长,主要得益于昆药集团的成功并表以及CHC健康消费品业务的稳健发展。公司通过战略性融合昆药业务,不仅显著扩大了业务规模,更在银发健康和慢病管理等高增长潜力领域进行了深度布局,旨在通过“学术赋能+品牌打造”策略,进一步强化市场领导地位并优化整体业务结构。

创新发展与市场应对

面对中药配方颗粒业务受国标切换及联盟集采影响的挑战,华润三九持续加大研发投入,2023年研发支出同比增长超过20%,积极推进新品研发和现有产品品质提升,以创新驱动核心竞争力。公司在产品研发和专利保护方面取得显著进展,形成了丰富的产品集群和在研项目管线。尽管短期内毛利率和净利率受并表影响略有下滑,但公司通过精细化费用控制和多元化业务发展,展现出应对市场变化和实现高质量发展的能力。

主要内容

2023年度财务概览

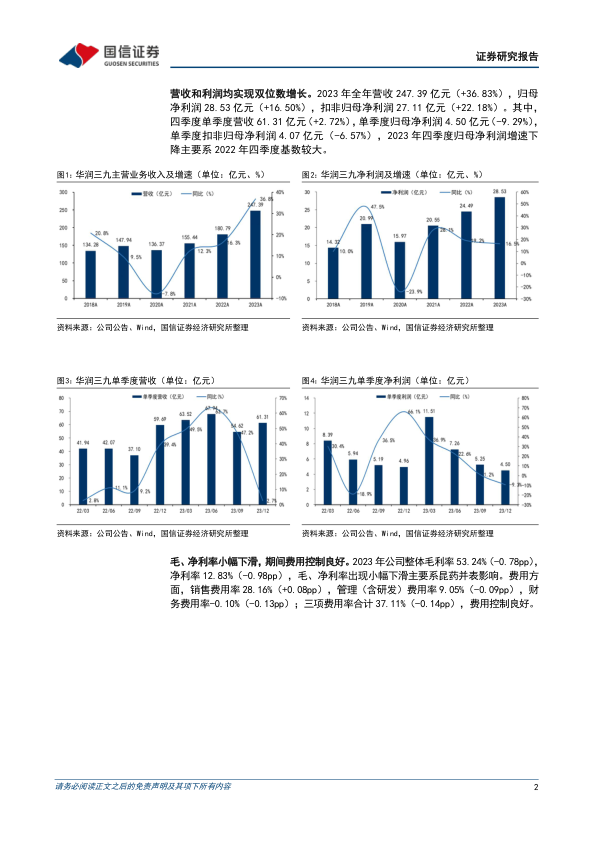

华润三九在2023年实现了显著的业绩增长,全年营业收入达到247.39亿元,同比大幅增长36.83%。归属于上市公司股东的净利润为28.53亿元,同比增长16.50%;扣除非经常性损益后的归母净利润为27.11亿元,同比增长22.18%。这些数据表明公司在扩大营收规模的同时,盈利能力也得到了有效提升。

然而,从季度表现来看,第四季度业绩增速有所放缓。2023年四季度单季度营收为61.31亿元,同比增长2.72%;单季度归母净利润为4.50亿元,同比下降9.29%;单季度扣非归母净利润为4.07亿元,同比下降6.57%。报告指出,四季度归母净利润增速下降主要系2022年同期基数较大所致。

在盈利能力方面,2023年公司整体毛利率为53.24%,同比下降0.78个百分点;净利率为12.83%,同比下降0.98个百分点。毛利率和净利率的小幅下滑,主要归因于昆药集团并表对整体财务结构的影响。尽管如此,公司在费用控制方面表现良好,销售费用率28.16%(同比上升0.08个百分点),管理(含研发)费用率9.05%(同比下降0.09个百分点),财务费用率-0.10%(同比下降0.13个百分点),三项费用率合计37.11%(同比下降0.14个百分点),显示出公司在运营效率上的优化。

核心业务板块表现

公司业务主要分为CHC健康消费品业务、处方药业务以及并表后的昆药集团业务。

- CHC健康消费品业务:该板块在2023年表现持续稳健,实现营业收入117.07亿元,同比增长2.83%。其毛利率达到60.60%,同比提升3.89个百分点,显示出该业务板块强大的市场竞争力和盈利能力。

- 处方药业务:该业务板块在2023年面临较大挑战,实现营业收入52.20亿元,同比下降12.64%。毛利率为52.15%,同比下降0.68个百分点。业绩下滑的主要原因在于中药配方颗粒业务受到国家标准切换以及15省(地区)联盟集采的影响,市场表现大幅低于预期。

- 昆药集团业务:昆药集团于2023年1月19日正式并入华润三九财务报表。2023年昆药集团实现营业收入77.03亿元,同比下降6.99%,毛利率为72.33%。其收入下降主要系商业板块业务结构优化及对外援助业务减少所致。尽管昆药集团自身收入有所下降,但其并表对华润三九整体营收的增长贡献显著。剔除昆药并表影响,华润三九原有业务收入保持稳健,符合预期。

研发投入与创新成果

华润三九持续重视研发投入,以创新驱动企业发展。2023年,公司研发投入达到8.89亿元,同比增长20.72%,显示出公司对研发创新的坚定承诺。研发人员数量也增加至778人,占总员工的比例提升至3.83%,为产品研发和产品力提升提供了有力支撑。

在产品研发方面,公司2023年共开展新品研究112项,其中包括4项1类化药、4项1类中药、5项2类化药以及99项其他新品,构建了丰富且多元化的在研项目管线。公司围绕感冒灵、血塞通、天和骨通贴膏、气滞胃痛颗粒、华蟾素、尪痹胶囊、天麻素、蒿甲醚等多个核心品种,持续开展药材资源、工艺优化、质量提升和循证研究等工作,全面提高产品品质,持续提升产品竞争力。此外,公司还积极推动已上市化药品种开展质量和疗效一致性评价研究。

在技术创新与保护方面,公司取得了丰硕成果,2023年获得发明专利授权71项,实用新型专利64项,体现了公司在知识产权方面的积累和创新能力。重点在研项目如抗肿瘤化药QBH-196和ONC201、胃癌根治术淋巴示踪用盐酸米托蒽醌注射液(复他舒®)、祛痰化药盐酸氨溴索口服冻干片、膝骨关节炎中药尪痹胶囊等均取得积极进展,部分项目已进入临床I期、II期或III期。昆药集团的在研项目也包括急性缺血性脑卒中中药KYAZ01-2011-020(临床II期)和实体瘤化药KYAH01-2016-079(临床I期)。公司还积极推动经典名方研究,目前在研三十余首,并已提交4首上市申请。

昆药融合的战略价值

昆药集团的战略性融合是华润三九2023年最重要的战略举措之一。昆药集团以“银发健康产业引领者、精品国药领先者、老龄健康/慢病管理领域领导者”为战略目标,重点聚焦慢病管理和老龄健康领域,并深入挖掘三七产业链的学术价值。

通过“学术赋能+品牌打造”的策略,昆药集团依托“KPC·1951”、“777”两大事业部,强化渠道拓展与协同,增强产品品牌价值。同时,依托“昆中药1381”事业部,重点打造以参苓健脾胃颗粒、舒肝颗粒等为核心的强单品,并持续培育具有高增长潜力的产品,积极挖掘更多底蕴悠久的经典名方产品,从而形成产品集群丰富且有梯度的产品矩阵。华润三九与昆药业务的战略性融合,有望进一步强化公司的品牌建设,优化业务布局,尤其是在老龄健康和慢病管理领域形成更强的市场竞争力。

投资展望与风险考量

国信证券维持对华润三九的“买入”评级,认为公司CHC业务的快速增长以及昆药融合带来的竞争能力提升是其未来业绩增长的重要驱动力。

基于对集采影响的考量,国信证券下调了华润三九2024/2025年的盈利预测,并新增了2026年的盈利预测。预计2024-2026年归母净利润分别为33.12亿元、39.42亿元和45.67亿元,同比增速分别为16.1%、19.0%和15.8%。当前股价对应2024-2026年的市盈率(PE)分别为15.5倍、13.0倍和11.2倍。分析师认为,随着公司“创新+品牌”战略的不断推进,叠加昆药融合带来的优质资源整合,公司业绩有望继续保持稳步增长。

同时,报告也提示了潜在风险,包括集采超预期、创新药研发进度低于预期以及中药材价格波动等,这些因素可能对公司未来的经营业绩产生影响。

总结

华润三九在2023年通过昆药集团的成功并表和CHC健康消费品业务的稳健增长,实现了营业收入和归母净利润的双位数增长。尽管处方药业务受到中药配方颗粒国标切换和联盟集采的影响,但公司通过持续加大研发投入、积极推进新品研究和产品力提升,展现出强大的创新能力和市场适应性。昆药集团的战略性融合不仅显著扩大了公司规模,更在银发健康和慢病管理等领域构建了新的增长极。展望未来,华润三九凭借其“创新+品牌”战略和优质资源整合,有望保持业绩的稳步增长,但投资者仍需关注集采政策、研发进展及中药材价格波动等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用