华润三九(000999)

2024年8月23日,公司发布2024年半年报。1H24年公司实现收入141.06亿元,同比+7.3%;归母净利润23.98亿元,同比+27.77%;扣非归母净利润23.09亿元,同比+26.33%。

单季度看,2Q24公司实现收入68.12亿元,同比+0.27%;归母净利润10.35亿元,同比+42.48%;扣非归母净利润9.81亿元,同比+40.88%。

经营分析

CHC业务实现高质量发展,助力业绩快速增长。CHC业务在上半年实现收入+毛利率的双重提升,1H24公司CHC业务收入为77.73亿元,同比+14%,毛利率为62.87%,同比提升5.9pct。受品牌消费者认可度持续提升的推动,呼吸品类保持较快增长,999感冒灵带动细分品类中999抗病毒口服液、999小柴胡颗粒、999藿香正气合剂等品种实现较快增长。处方药业务收入为24.17亿元,同比-13.07%,主要是部分产品受外部环境影响及饮片业务优化经营策略导致。传统国药收入为19.56亿元,同比+5.14%。药品、器械批发及零售收入为16.84亿元,同比+19.22%。在CHC业务高质量发展的基础上,1H24公司毛利率为53.56%,同比提升1.34pct,销售费用率为23.48%,同比减少1.54pct,盈利质量进一步提升。并购整合继续发力,为长期发展夯实基础。2023年1月昆药集团并表后,公司有望携手昆药集团在银发健康领域持续发力。近期公司公告,拟收购天士力28%股权。双方强强联手后,有望进一步加强公司在心脑血管等领域的实力,天士力加入后亦有望为公司创新赋能。通过内生外延双向发展,公司有望在院内院外均展现强劲竞争力。

盈利预测、估值与评级

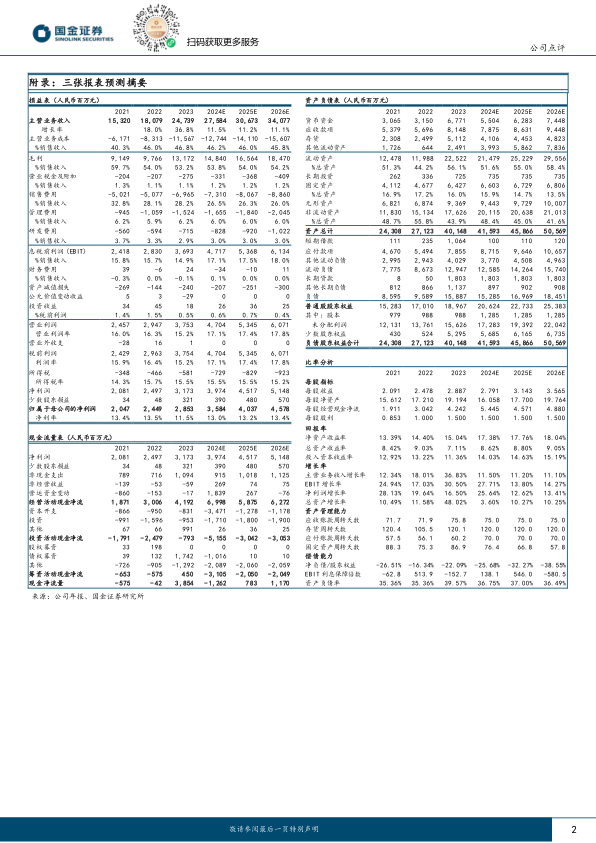

公司CHC业务表现良好,充分展现竞争力和发展韧性。在不考虑天士力收购后续并表影响的情况下,基于发展现状,我们将公司24-26年归母净利润预测由32.96/37.92/43.42亿元上调至35.84/40.37/45.78亿元,分别同比增长26%/13%/13%,EPS分别为2.79/3.14/3.57元,现价对应PE分别为15/14/12倍,维持“买入”评级。

风险提示

产品集采风险;竞争加剧风险;产品推广不及预期;医保药品限价风险;品牌价值变动风险;原材料价格波动风险;商誉减值风险。

微信扫一扫-立即使用

微信扫一扫-立即使用