中心思想

创新中药龙头迈入发展新阶段

以岭药业作为国内专利创新中药龙头企业,凭借深厚的研发积淀、疫情后品牌知名度的显著提升以及营销体系的逐步变革,已迈入新的发展阶段。报告首次覆盖即给予“买入”评级,预计公司在2021-2023年将实现收入和归母净利润的持续稳健增长,当前估值处于历史低位,具备投资安全边际。

研发体系优势与行业新机遇

公司构建了“理论—临床—科研—产业—教学”五位一体的创新发展闭环体系,以“络病理论”为指导,持续进行创新中药研发和循证医学证据积累。在中药行业审评审批政策优化、创新品种市场空间增大的新形势下,以岭药业凭借其完备的创新中药研发体系和扎实的临床数据,有望抓住行业变革机遇,占得先机。

主要内容

1、以岭药业:国内创新中药龙头,2020年业绩快速增长

公司概况与2020年业绩亮点

以岭药业是国内领先的创新中药企业,以“络病理论”为核心指导,专注于专利创新中药的研发、生产和销售,并积极拓展化生药和大健康产业。公司创始人吴以岭院士是中医络病学学科的创立者。2020年,公司业绩实现爆发式增长,营业收入达到87.82亿元,同比增长50.76%;归母净利润达12.19亿元,同比增长101%,创上市以来最好水平。

产品结构优化与产能扩张

2020年,呼吸系统类产品(主要为连花清瘟系列)收入达42.56亿元,同比大幅增长149.89%,成为公司业绩高速增长的主要驱动力。心脑血管类药物仍是主导,但其收入和毛利占比有所下降,而呼吸系统类药物的占比显著提升。公司毛利率保持稳定,费用率稳中有降,显示出良好的成本控制和精细化管理能力。为支撑中长期增长,公司在建工程大幅增加,截至2020年末达13.71亿元,用于产能提升和新项目建设,其中连花清瘟系列产品产能提升项目已投产,衡水以岭现代中药产业化项目部分车间已完成GMP认证。

2、中药行业步入进入新阶段,创新品种市场空间更大,公司在行业发展新形势下有望占得先机

中药行业结构性分化与政策驱动

自2016年起,中成药行业在医药工业中的收入和利润占比逐步下降,从约25%降至17%,主要受中药注射液限制政策和新药审批趋严影响。然而,非注射剂型产品仍保持平稳增长,显示中药传统剂型具有强大生命力。随着2021年2月国务院办公厅发布《关于加快中医药特色发展若干政策措施的通知》,中药审评审批管理将优化,更注重研发规律和临床疗效,预计中药IND和NDA数量将持续提升,创新中药有望成为新的增长驱动力。

公司创新研发体系与核心产品增长潜力

以岭药业凭借其“理论—临床—科研—产业—教学”五位一体的创新发展闭环体系,在中药行业新形势下具备先发优势。公司通过络病专委会等学术平台推广络病理论,并对已上市专利中药进行再评价和二次开发,积累了大量循证医学证据。公司已上市多个专利中药,并有20个处于临床前阶段,预计未来每年将有1-2个专利中药品种上市。

核心产品方面,心脑血管用药(通心络胶囊、参松养心胶囊、芪苈强心胶囊)保持稳健增长,2011-2020年收入复合年均增长率(GAGR)为9.09%,在公立医疗端心脑血管疾病口服中成药市场中,“通参芪”三大品种市占率已从13.6%提升至15%。呼吸系统类药物(连花清瘟系列)因疫情品牌知名度大幅提升,在零售终端和公立医院的市场份额均显著增加。公司2020年销售人员数量大幅增加86%至10734人,强化了基层市场覆盖。此外,津力达颗粒、八子补肾胶囊等其他专利药物也保持较快增长,2020年收入达3.02亿元,同比增长41.53%,具有较大增长潜力。

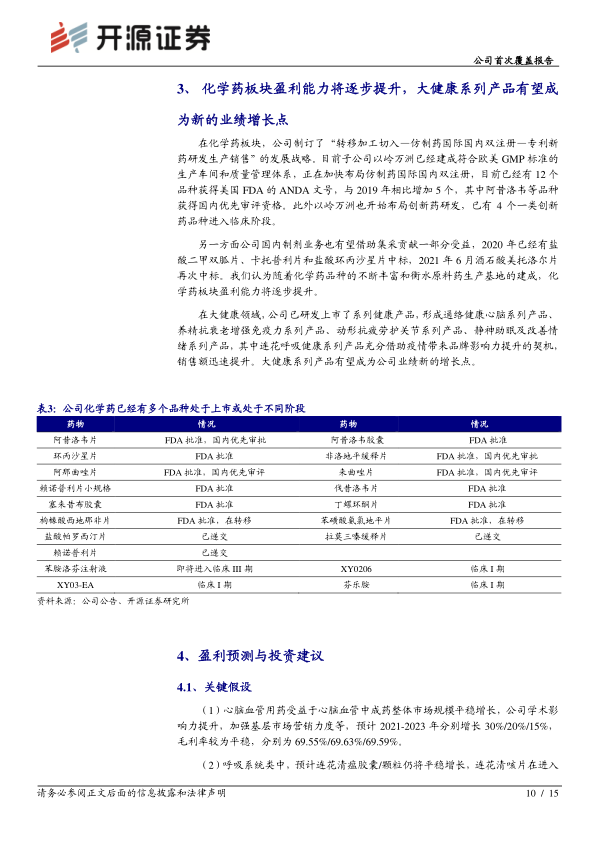

3、化学药板块盈利能力将逐步提升,大健康系列产品有望成为新的业绩增长点

化学药板块战略布局与进展

公司化学药板块遵循“转移加工切入—仿制药国际国内双注册—专利新药研发生产销售”的发展战略。子公司以岭万洲已建成符合欧美GMP标准的生产车间,并获得12个美国FDA的ANDA文号,其中阿昔洛韦等品种获得国内优先审评资格。同时,公司布局了4个一类创新药进入临床阶段,并已中标盐酸二甲双胍片、卡托普利片、盐酸环丙沙星片和酒石酸美托洛尔片等多项集采品种。随着品种丰富和生产基地建成,化学药板块盈利能力有望逐步提升。

大健康产业成为新增长点

在大健康领域,公司已研发上市系列健康产品,涵盖心脑、抗衰老、抗疲劳、助眠等多个系列。其中,连花呼吸健康系列产品充分借助疫情带来的品牌影响力提升,销售额迅速增长,有望成为公司业绩新的增长点。

4、盈利预测与投资建议

关键业务增长假设

报告基于以下关键假设进行盈利预测:

- 心脑血管用药:受益于市场增长、学术影响力提升及营销加强,预计2021-2023年收入分别增长30%/20%/15%。

- 呼吸系统类:连花清瘟平稳增长,连花清咳片进入医保后快速放量,预计2021-2023年收入分别增长13.88%/12.84%/11.46%。

- 其他专利药:品牌影响力提升,预计2021-2023年增速分别为102.49%/31.02%/21.18%。

- 其他类(化学药、大健康):预计2021-2023年增速为41.44%/13.64%/12.00%。

财务预测与“买入”评级

根据上述假设,报告预计公司2021-2023年营业收入分别为110.40亿元、128.98亿元和146.50亿元,同比增长25.7%、16.8%和13.6%。归母净利润分别为16.77亿元、20.10亿元和23.67亿元,同比增长37.6%、19.9%和17.8%。当前股价对应PE分别为21.9倍、18.3倍和15.5倍,估值处于历史低位,具有一定的安全边际。鉴于公司作为中药行业龙头,有望在行业变革中占得先机,报告首次覆盖给予“买入”评级。

5、风险提示

主要经营风险

公司面临的主要风险包括中成药纳入集中采购可能带来的价格压力,以及中药材价格上涨幅度超预期可能影响公司成本和盈利能力。

总结

以岭药业作为国内创新中药龙头,在2020年实现了营业收入和归母净利润的显著增长,主要得益于连花清瘟系列产品在疫情期间的突出表现和品牌知名度的提升。公司以“络病理论”为指导,建立了“五位一体”的创新研发体系,在中药行业结构性分化和政策优化的背景下,有望凭借其创新优势和循证医学积累抓住发展机遇。未来,心脑血管用药和呼吸系统类药物将保持稳健增长,同时其他专利药、化学药板块和大健康产品有望成为新的业绩增长点。报告预计公司未来三年业绩将持续增长,当前估值具有吸引力,首次覆盖给予“买入”评级,但投资者需关注中成药集采和中药材价格波动等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用