中心思想

稳健增长与战略深化驱动业绩上扬

本报告核心观点指出,华润三九在2024年前三季度实现了稳健的财务增长,尤其在归母净利润方面表现突出,同比增长23.19%。这得益于公司在核心业务领域的品牌影响力持续提升,CHC(消费者健康)业务和处方药业务协同发展,以及配方颗粒业务的恢复性增长。同时,公司通过并购整合(如天士力、昆药集团)有效拓展了业务管线,增强了全产业链核心竞争力,并加速了创新中药的研发能力。这些战略举措共同构筑了公司业绩增长的坚实基础。

积极展望与潜在风险并存

尽管公司展现出强劲的增长势头和积极的战略布局,但未来的发展并非没有挑战。分析师对公司未来三年的盈利能力持乐观态度,预计归母净利润将持续增长,并维持“买入”评级。然而,报告也明确提示了产品集采、市场竞争加剧、产品推广不及预期、医保药品限价以及商誉减值等一系列潜在风险。这些风险因素可能对公司的未来业绩和估值产生影响,需要投资者密切关注。

主要内容

业绩简评

2024年前三季度业绩概览

2024年10月25日,华润三九发布了2024年第三季度报告,揭示了公司前三季度的强劲财务表现。报告期内,公司实现营业收入197.40亿元,同比增长6.08%,显示出营收的持续扩张能力。在盈利能力方面,归属于母公司股东的净利润达到29.60亿元,同比大幅增长23.19%,远超营收增速,体现了公司盈利效率的显著提升。扣除非经常性损益后的归母净利润为27.52亿元,同比增长19.48%,表明核心业务的盈利能力稳步增强。

第三季度财务表现分析

从单季度表现来看,2024年第三季度,公司实现营业收入56.34亿元,同比增长3.16%,保持了正向增长。归属于母公司股东的净利润为5.61亿元,同比增长6.85%,显示出季度盈利的韧性。然而,扣除非经常性损益后的归母净利润为4.44亿元,同比下降6.83%。这一下降可能与特定季度内的非经常性损益或成本结构变化有关,需要结合具体业务运营情况进行深入分析。尽管如此,前三季度的累计表现依然强劲,为全年业绩奠定了良好基础。

经营分析

核心业务品牌力提升与协同发展

华润三九在经营层面展现出多维度的战略布局和执行力。在CHC业务方面,公司持续深耕品牌建设,999感冒药的品牌影响力不断深化,消费者认可度持续提升,尤其在呼吸品类保持了较好的增长态头。这表明公司在非处方药市场具有强大的品牌号召力和市场渗透能力。处方药业务方面,公司通过不断丰富产品线,实现了与CHC业务的有效协同发展,形成了互补优势。配方颗粒业务方面,公司积极应对多地区带量联动采购的行业挑战,通过优化策略和运营,业务实现了恢复性增长,发展态势良好,显示出公司在政策变化下的适应性和市场竞争力。

战略并购驱动业务管线拓展

公司通过一系列战略性并购整合,进一步拓宽了业务管线并增强了核心竞争力。完成对天士力的收购后,双方在多个关键领域实现了产业链协同效应,包括中药材种植、创新研发、智能制造和渠道营销等,这不仅能相互赋能,提升全产业链的效率和竞争力,还有利于公司加快补充创新中药管线,显著提高创新药研发能力。此外,昆药集团与公司的融合也在持续深化,昆中药和777等相关品牌的宣传推广进一步提升了品牌力。报告看好昆药集团在品牌打造后,将为华润三九的整体发展带来进一步的赋能,预示着未来更广阔的市场空间和增长潜力。

盈利预测、估值与评级

未来盈利能力预测与投资评级

在不考虑天士力收购后续并表影响的情况下,国金证券研究所对华润三九的未来盈利能力进行了预测。预计公司2024年至2026年的归母净利润将分别达到35.84亿元、40.37亿元和45.78亿元,分别同比增长26%、13%和13%,展现出持续稳健的增长态势。相应的摊薄每股收益(EPS)预计分别为2.79元、3.14元和3.57元。基于当前股价,对应的市盈率(PE)分别为17倍、15倍和13倍,估值具有吸引力。鉴于公司稳健的业绩增长和积极的战略布局,国金证券维持了对华润三九的“买入”评级,表明对公司未来发展前景的强烈信心。

财务报表关键指标分析

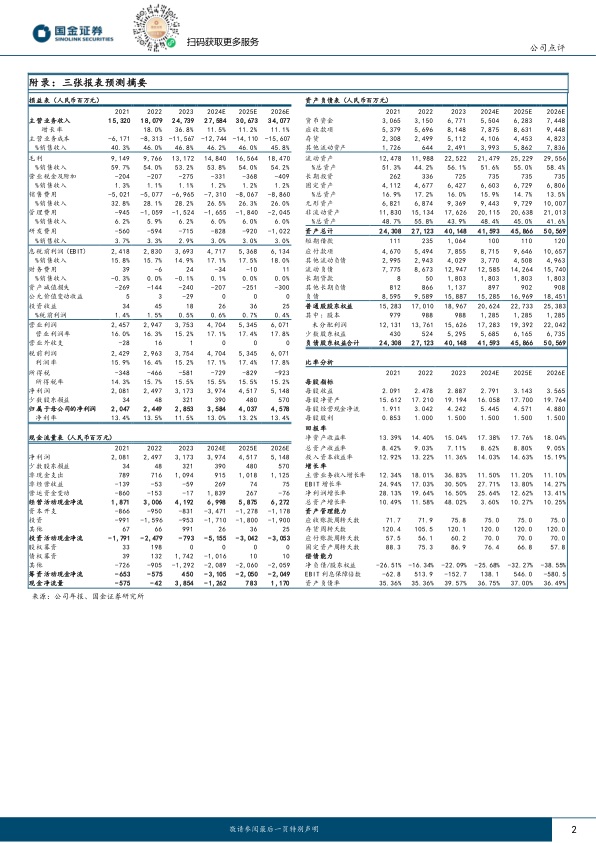

从附录的三张报表预测摘要来看,公司在多个财务指标上呈现积极趋势。

- 损益表方面: 预计营业收入将从2023年的247.39亿元增长至2026年的340.77亿元,年复合增长率保持在11%以上。毛利率预计将从2023年的53.2%稳步提升至2026年的54.2%。净利润率预计也将从2023年的11.5%提升至2026年的13.4%,显示出公司盈利能力的持续优化。息税前利润(EBIT)增长率在2024年预计达到27.71%,随后两年保持13%以上的增长,反映了公司经营效率的提升。

- 资产负债表方面: 货币资金预计将从2023年的67.71亿元增长至2026年的74.48亿元,显示公司现金流充裕。流动资产和总资产预计也将持续增长,资产结构保持健康。资产负债率预计将从2023年的39.57%下降至2026年的36.49%,表明公司财务风险控制能力增强。

- 现金流量表方面: 经营活动现金净流量预计在2024年达到69.98亿元,随后两年保持较高水平,显示公司强大的现金创造能力。尽管投资活动现金净流量在2024年因资本开支和投资增加而呈现较大流出,但长期来看,这有助于公司未来的扩张和发展。

盈利能力与偿债能力趋势

- 回报率指标: 净资产收益率(ROE)预计将从2023年的15.04%持续提升至2026年的18.04%,表明公司为股东创造价值的能力不断增强。总资产收益率(ROA)和投入资本收益率(ROIC)也呈现稳步上升趋势,反映了资产利用效率和资本回报水平的提高。

- 资产管理能力: 应收账款周转天数和存货周转天数预计保持稳定,分别为75天和120天左右,显示公司在营运资本管理方面效率较高。

- 偿债能力: 净负债/股东权益比率预计将从2023年的-22.09%进一步下降至2026年的-38.55%,表明公司财务杠杆较低,偿债能力强劲。EBIT利息保障倍数在预测期内保持高位,进一步印证了公司强大的利息支付能力。

风险提示

主要经营风险警示

报告在肯定公司发展前景的同时,也列举了多项潜在风险,提醒投资者审慎评估。这些风险包括:

- 产品集采风险: 医药行业带量采购政策的常态化可能导致公司部分产品价格下降,影响盈利空间。

- 竞争加剧风险: 医药市场竞争日益激烈,新进入者和现有竞争对手的策略可能对公司市场份额和利润率构成压力。

- 产品推广不及预期: 新产品或现有产品的市场推广效果若未能达到预期,可能影响销售收入和市场渗透率。

- 医保药品限价风险: 医保支付政策的调整和药品限价措施可能直接影响公司产品的销售价格和利润。

- 品牌价值变动风险: 品牌是公司核心竞争力之一,若品牌形象受损或价值下降,可能对市场表现产生负面影响。

- 原材料价格波动风险: 医药产品生产所需的原材料价格波动,可能导致生产成本上升,侵蚀利润。

- 商誉减值风险: 公司通过并购扩张,形成了较大规模的商誉,若被并购企业未来经营业绩不达预期,可能面临商誉减值风险,从而影响公司净利润。

市场中相关报告评级比率分析

市场评级与分析师共识

根据市场中相关报告评级比率分析,华润三九在分析师群体中获得了高度的认可。在过去六个月内,市场中相关报告的投资建议主要集中在“买入”和“增持”评级。具体来看,六个月内有56份报告建议“买入”,12份建议“增持”,没有“中性”或“减持”评级。通过计算平均评分,公司在不同时间段的评分均显著偏向“买入”区间(例如,六个月内评分为1.00,三月内评分为1.26)。这表明市场分析师普遍对华润三九的未来表现持乐观态度,认为其具备较强的投资价值和增长潜力。

总结

核心业务驱动与战略布局成效

华润三九在2024年前三季度展现出强劲的业绩增长,特别是归母净利润同比大幅增长23.19%,远超营收增速,凸显了公司卓越的盈利能力和经营效率。这一成就的背后,是公司在CHC业务领域持续深化的品牌影响力,999感冒药等核心产品市场认可度不断提升,以及呼吸品类保持良好增长。同时,处方药业务的产品线丰富和与CHC业务的协同发展,以及配方颗粒业务在应对集采挑战后的恢复性增长,共同构成了公司业绩增长的内生动力。此外,通过成功并购天士力并深化与昆药集团的整合,公司有效拓展了业务管线,增强了全产业链的协同效应和创新中药研发能力,为长期发展奠定了坚实基础。

持续增长潜力与投资价值

展望未来,分析师对华润三九的盈利前景持乐观态度,预计2024-2026年归母净利润将持续稳健增长,并维持“买入”评级。财务预测数据显示,公司在营收、净利润、ROE等关键指标上均呈现积极的增长趋势,同时资产负债结构健康,现金流充裕,偿债能力强劲。市场分析师的普遍“买入”评级也进一步印证了公司在资本市场的投资价值。尽管存在产品集采、市场竞争加剧、医保限价以及商誉减值等潜在风险,但华润三九凭借其强大的品牌力、多元化的业务布局和持续的战略整合,有望在复杂多变的市场环境中保持竞争优势,实现可持续发展,为投资者带来长期回报。

微信扫一扫-立即使用

微信扫一扫-立即使用