以岭药业(002603)

事件:公司发布2021年Q1业绩预告,2021年Q1实现归母净利6.6-7.0亿元,同比增长50%—60%。

公司2021Q1归母净利同比2020年Q1增长50%-60%,环比2020年Q4增长224%-244%。心血管产品同比大幅增长,连花清瘟延续2020放量趋势,推动2021年Q1业绩高增。

心血管产品:心血管产品线包括通心络胶囊、参松养心胶囊、芪苈强心胶囊三大核心产品,2020Q1疫情影响下医疗机构诊疗人次同比大幅下滑,致终端需求下滑;此外公司生产线用于生产连花清瘟系列产品,心血管系列产品生产受影响,2020Q1公司心血管系列产品销售额同比-5%。2021Q1,伴随医疗终端诊疗秩序持续恢复,心血管系列产品销售恢复,销售人员分线调整完成亦促进放量。判断2021Q1公司心血管系列产品销售额同比有望翻翻。

连花清瘟产品:新冠疫情期间连花清瘟系列产品品牌知名度和美誉度大幅提升,参考2009年甲型H1N1流感大流行期间,连花清瘟获推荐进入指南,其后10年连花清瘟系列产品销售额由原0.75亿元增长至17.03亿元,年均复合增速达+41.48%。受本次新冠疫情推动,连花清瘟产品的知名度提升和适应症拓展促进长期产品渗透率提升,判断连花清瘟系列产品放量持续。

销售架构调整叠加产能释放推动持续增长。公司基于独家络病学理论构建了核心心血管系列产品和连花清瘟系列产品等中成药大品种产品线,二三线产品亦布局丰富。中成药领域推广能力亦为公司的独特优势,当前公司销售人员按产品线进行架构调整已经完成,销售人员数量大幅扩张,终端覆盖细化以及基层市场拓展促进产品渗透率持续提升。此外,公司提取和制剂产能持续扩大,当前石家庄基地产能提升改造项目已完成,新增年产胶囊75亿粒、颗粒9.9亿袋、片剂21亿片生产规模,衡水车间建设完成后,产能将进一步提升。产能释放叠加销售升级有望推动业绩持续增长。

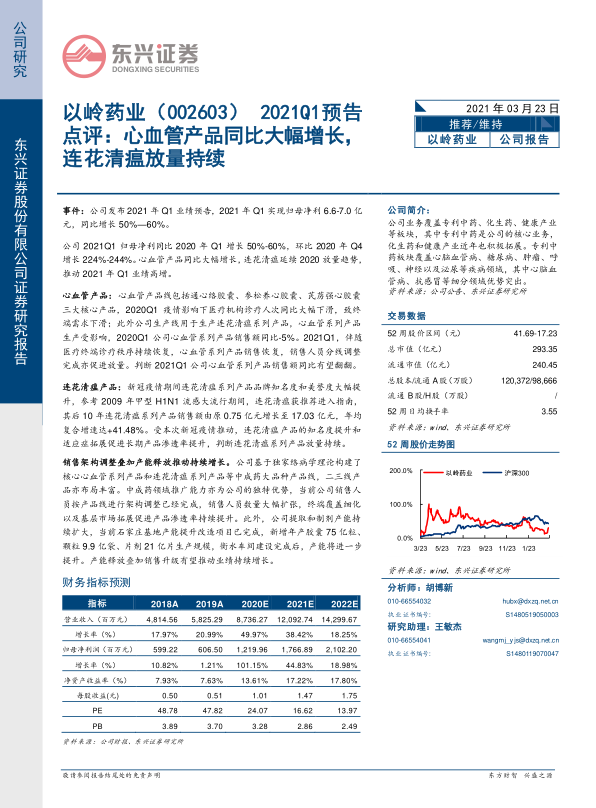

盈利预测及投资评级:新冠疫情推动连花清瘟销售空间打开,销售升级和产能释放促进公司产品线持续增长。我们预计公司2020-2022年实现营业收入分别为87.36亿、120.93亿、143.00亿;归母净利润分别为12.20亿、17.67亿和21.02亿;EPS分别为1.01元、1.47元和1.75元,对应PE分别为24.07、16.62和13.97,给予“推荐”评级。

风险提示:行业政策调整的风险,药品降价的风险,原材料价格波动风险,新产品开发风险。

微信扫一扫-立即使用

微信扫一扫-立即使用