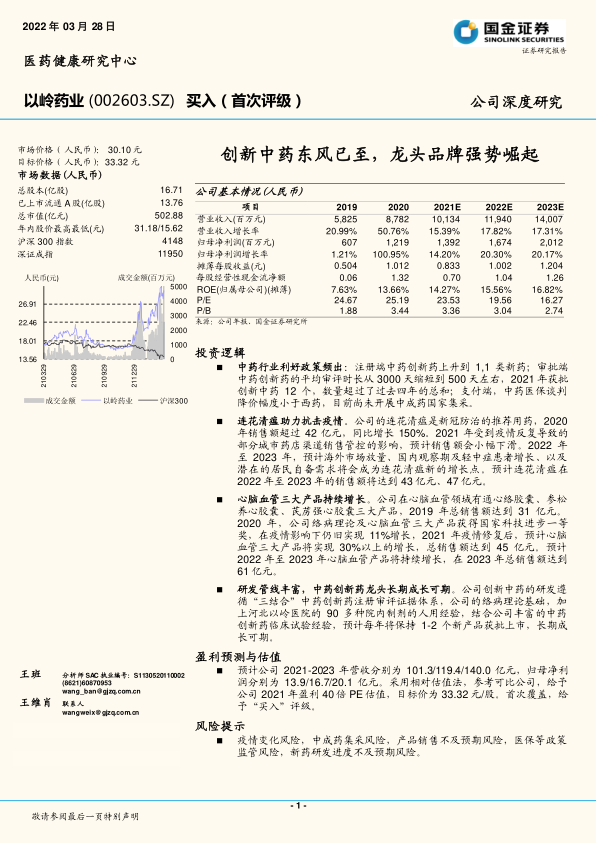

中心思想

中药创新药龙头地位与核心竞争力

以岭药业凭借其深厚的络病理论基础和丰富的研发管线,已确立在中药创新药领域的领先地位。公司拥有13个获批上市的专利创新中药,其中连花清瘟胶囊/颗粒在感冒呼吸领域,以及通心络胶囊、参松养心胶囊、芪苈强心胶囊在心脑血管领域已成为主流产品。这些核心产品在临床疗效上获得广泛认可,并被纳入多项国家级诊疗指南,为公司带来了显著的市场份额和持续的业绩增长。

政策红利与多元化发展战略

当前中药行业正迎来政策利好密集释放的黄金时期,包括注册审批加速、医保支付支持以及集采政策相对温和等,为以岭药业的创新中药发展提供了有利环境。在此背景下,公司积极推行“中药创新药+化生药+大健康”三大业务板块的多元化发展战略,通过化生药板块的“齐步走”战略拓展国际国内市场,并借助连花清瘟的品牌势能发展大健康产品,构建了多层次、多维度的增长引擎,有望实现长期可持续发展。

主要内容

以岭药业聚焦中药创新药

以岭药业自1992年创立以来,始终以创新络病理论为指导,专注于中药创新药的研发、生产和销售。公司围绕心脑血管病、糖尿病、呼吸、肿瘤、神经、泌尿等六大高发疾病领域,开发了系列拥有自主知识产权的专利中药。目前,公司已拥有13个获批上市的专利创新中药,并在感冒呼吸、心脑血管等领域占据主导地位。此外,公司积极布局化药生物药和大健康产业,形成了“中药创新药+化生药+大健康”的多元化业务格局。

中药行业利好政策频出,全方位支持中医药传承创新发展

中药行业正迎来前所未有的政策支持。

- 纲领性文件确立中医药地位: 《中华人民共和国中医药法》、《中医药发展战略规划纲要(2016—2030 年)》、《“健康中国 2030”规划纲要》等文件将中医药发展上升为国家战略,明确了传承创新方向。

- 修订中药注册分类,尊重中药研发特点: 新修订的《药品注册管理办法》及配套文件《中药注册分类及申报资料要求》体现了中药研发特点,将中药复方制剂提升至1.1类中药创新药,淡化“有效成分”要求,支持基于中医药理论和临床实践经验的有效性评价。

- 中医药审评审批加速,创新药获批数量大幅增长: 中药创新药平均上市审批时间从2017年的3000天以上缩短至2020-2021年的500天以内。2021年获批上市的中药创新药数量达到12个,超过了过去四年的总和,标志着中药创新药进入快速发展时代。

- 医保支付端给予政策支持: 中药纳入医保比例逐渐上升,医保谈判降价幅度相对温和(2020年平均降幅37%)。《关于医保支持中医药传承创新发展的指导意见》明确对中医医疗机构、中药店、中医医疗服务、中药医保支付等给予政策支持。

- 中成药暂未纳入国家集采,省级集采试点降价幅度温和: 国家集采尚未纳入中成药。湖北19省联盟中成药集采平均降价幅度为42.27%,低于化药集采。广东六省联盟集采对中药创新药等特殊产品有政策倾斜,预计降价幅度温和。

- “三结合”注册审评体系不断完善: “中医药理论、人用经验和临床试验相结合”的审评证据体系(“三结合”体系)不断完善,技术指导文件的出台进一步明确了中药创新药的研发申报路径,有利于企业构建管理研发管线。

感冒呼吸产品:连花清瘟认可度和市场份额快速提升

连花清瘟疗效明确,是新冠和流感的推荐用药

连花清瘟胶囊/颗粒是应用中医络病理论指导研发的专利创新药,主要成分相同,分别于2004年和2006年获批上市。2020年,连花清瘟胶囊/颗粒均获批新增新冠适应症,并于2017年起纳入国家医保甲类。多项临床研究证实其在治疗流感、新冠肺炎(轻型、普通型)、上呼吸道感染和社区获得性肺炎方面具有明确疗效,例如在新冠肺炎治疗中可提高主要临床症状消失率,缩短症状持续时间,改善肺部炎症,转重型率下降50%。基于其临床实践效果和研究结果,连花清瘟被纳入多项国家卫健委发布的感冒、新冠、流感诊疗指南,在2022年第九版《新型冠状病毒肺炎诊疗方案》中被推荐用于医学观察期、新冠轻型和普通型患者的治疗。此外,公司于2020年上市的莲花清咳片也具有确切的止咳化痰作用,并已纳入医保乙类目录,是感冒呼吸类产品的有力补充。

连花清瘟在中成药感冒药中具有领先地位

近年来,连花清瘟在医院和零售渠道的中成药感冒药市场份额持续上升。2020年获批用于新冠肺炎治疗后,其销售额和市场份额大幅提升,已成为中成药感冒药领域的领先品牌。除中国大陆外,连花清瘟已在二十多个国家和地区获批上市,并在海外疫情反复时(如2022年初香港疫情)实现业绩放量。2022年初,连花清瘟颗粒被纳入广东六省联盟中成药集采,作为独家品种,预计降价幅度将较为温和,且非处方药连花清瘟胶囊不受集采影响。

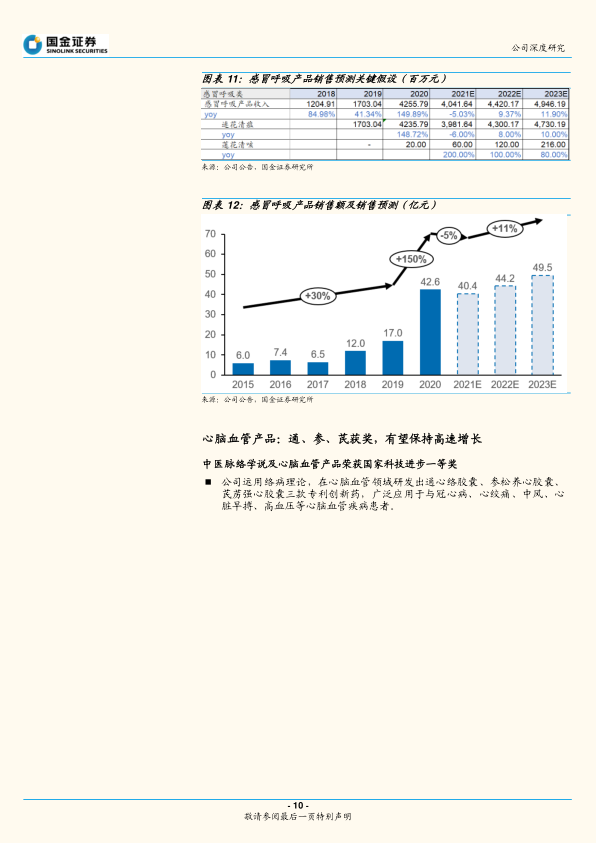

感冒呼吸产品销售预测

- 2020年,公司感冒呼吸产品销售额达42.6亿元,同比增长150%。

- 2021年,受国内疫情控制及部分城市药店销售管控影响,预计连花清瘟销售额小幅下滑6%至39.8亿元。

- 2022年,受海外市场放量、国内奥密克戎变异株散发导致的需求上升,预计连花清瘟销售额将恢复性增长至43亿元。

- 2023年,考虑国内防疫政策宽松可能性、居民自备需求及海外疫情流感化,预计连花清瘟销售额将进一步增长10%至47亿元。

- 莲花清咳片作为新品,预计2021-2023年销售额分别为0.6亿元、1.2亿元、2.2亿元,保持高速增长。

- 综合来看,预计公司感冒呼吸产品2021-2023年销售额分别为40.4亿元、44.2亿元、49.5亿元。

心脑血管产品:通、参、芪获奖,有望保持高速增长

中医脉络学说及心脑血管产品荣获国家科技进步一等奖

以岭药业运用络病理论,在心脑血管领域研发出通心络胶囊、参松养心胶囊、芪苈强心胶囊三款专利创新药,广泛应用于冠心病、心绞痛、中风、心脏早搏、高血压等疾病。这三款产品均有明确的临床循证医学验证疗效,并获得多项指南和专家共识推荐。2020年初,公司的“中医脉络学说构建及其指导微血管病变防治”项目荣获2019年度国家科技进步一等奖,彰显了其在心脑血管领域的科研实力和产品价值。

预计心脑血管产品将继续保持增长

通心络胶囊、参松养心胶囊、芪苈强心胶囊是心脑血管领域的主流口服中成药。

- 2015年以来,通参芪总销售额保持约10%的年复合增长率。

- 2019年,三款产品总体量超过30亿元。

- 2020年,受疫情影响,通参芪销售额逆势增长11%至34.5亿元。

- 2021年上半年,销售额达25.5亿元,同比增长46%。预计2021年全年销售额增长32%左右,达到45.5亿元。

- 预计2022年至2023年,通参芪将继续保持增长,但增速放缓至18%和15%,销售额将分别达到53.7亿元和61.7亿元。

其它中药创新药:产品组合丰富,覆盖多个疾病领域

以岭药业拥有丰富的创新中药产品组合,覆盖糖尿病、补肾抗衰、前列腺疾病、肿瘤、神经等多个疾病领域。

- 津力达颗粒: 糖尿病领域创新中药,被推荐为2型糖尿病气阴两虚兼血瘀者首选用药,并纳入《中国2型糖尿病防治指南(2017年版)》和《2020年版》推荐用药。

- 八子补肾胶囊: 补肾抗衰领域OTC创新中药,实验证实其具有提高免疫功能、延缓衰老、补充雌激素、阻断血管炎症反应等作用。

- 夏荔芪胶囊: 前列腺疾病创新中药,具有健脾益肾、散结通络功效,可治疗轻中度良性前列腺增生、慢性前列腺炎等,并荣获中国中西医结合学会科学技术奖一等奖。

- 肿瘤领域: 拥有养正消积胶囊和参灵蓝胶囊,用于原发性肝癌辅助治疗及肿瘤患者放化疗前后症状改善。

- 神经领域: OTC产品枣椹安神口服液改善睡眠质量。2021年获批益肾养心安神片(失眠症)和解郁除烦胶囊(轻中度抑郁症),预计2022年底进入医保,2023年起加速放量。

- 研发管线: 公司研发理念与“三结合”审评体系高度一致,以络病理论为基础,以河北以岭医院为临床基地,已将络痹通片(类风湿关节炎)、柴黄利胆胶囊(慢性胆囊炎)、鼻窍通片(过敏性鼻炎)、小儿连花清感颗粒(儿童感冒)推进到临床试验阶段,计划每年推进1-2个创新中药品种获批上市。

- 销售预测: 预计除感冒呼吸和心脑血管以外的其他专利产品2021-2023年将保持高速增长,销售额分别为6.0亿元、10.2亿元、15.4亿元。

化生药板块+大健康板块,丰富业务形式

化生药板块齐步走战略

公司制定了“国外制剂转移加工切入—仿制药国际国内双注册—专利新药研发生产销售”的化生药发展战略。目前已向美国FDA申报12个ANDA产品,其中10个已获批。针对国内市场,已将5个FDA批准的ANDA产品转报国内,其中4个已进入优先审评程序。公司正向高端仿制药转型,截至2021年上半年,有4个一类创新药品种进入临床阶段,多个一类创新药处于临床前研究阶段。

大健康板块借力连花清瘟品牌势能

公司秉承中医治未病理念,将中药草本、药食同源理念应用于健康产品研发,形成了连花呼吸健康、通络健康心脑、养精抗衰老增强免疫力、动形抗疲劳护关节、静神助眠及改善情绪等系列产品。其中,连花呼吸健康系列产品借助连花清瘟的品牌影响力,延伸至消杀、防护、饮品和提高呼吸系统免疫力等产品,形成“外防内调”的防护体系,有望成为呼吸系统防护领域的领先品牌。

盈利预测与投资建议

盈利预测

- 营收预测: 预计公司2021-2023年营收分别为101.3亿元、119.4亿元、140.0亿元,同比增长15.39%、17.82%、17.31%。

- 成本及费用预测: 预计公司整体毛利率稳定在64%-65%水平。销售费用率预计2021-2023年分别为35.0%、34.5%、34%。管理费用率预计分别为5.0%、4.8%、4.6%。研发费用率预计分别为7.4%、7.2%、7.0%。

- 盈利预测: 综合以上预测,预计公司2021-2023年归母净利润分别为13.9亿元、16.7亿元、20.1亿元。

公司估值

采用市盈率法对公司进行估值,参考可比公司(新天药业、健民集团、同仁堂、天士力、片仔癀),给予公司2021年盈利40倍PE估值,目标价为33.32元/股。首次覆盖,给予“买入”评级。

风险提示

- 疫情变化风险: 全球疫情变化及国内防疫政策不确定性可能影响整体药物市场,尤其对连花清瘟等感冒呼吸类药品的影响。

- 中成药集采风险: 连花清瘟颗粒纳入广东六省联盟中成药集采,存在集采结果不及预期风险,未来更多产品可能被纳入集采。

- 产品销售不及预期风险: 受市场竞争、疫情及防疫政策等多方面影响,产品销售增长及新产品放量可能不及预期。

- 医保等政策监管风险: 主要产品已纳入医保,存在医保再次议价风险;新产品医保谈判结果可能不及预期。

- 新药研发进度不及预期风险: 创新中药研发存在进度不及预期风险。

总结

以岭药业的增长潜力与市场地位

以岭药业凭借其在中药创新药领域的深厚积累和核心竞争力,在政策红利和市场需求的双重驱动下展现出强劲的增长潜力。公司以络病理论为基础,成功打造了连花清瘟、通心络、参松养心、芪苈强心等多个明星产品,这些产品不仅在各自疾病领域占据领先市场份额,更在抗击疫情中发挥了关键作用,显著提升了品牌知名度。同时,公司多元化的业务布局,包括化生药和大健康板块,为其未来的可持续发展提供了广阔空间。

投资展望与风险考量

分析师基于公司核心产品的持续增长、丰富的产品管线以及有利的政策环境,对以岭药业的未来业绩持乐观态度,预计营收和归母净利润将保持稳健增长,并给予“买入”评级和目标价33.32元/股。然而,投资者仍需关注潜在风险,包括疫情变化对产品销售的影响、中成药集采政策的不确定性、产品销售不及预期以及新药研发进度等,这些因素可能对公司的经营业绩和市场表现造成波动。

微信扫一扫-立即使用

微信扫一扫-立即使用