以岭药业(002603)

业绩简评

2023年8月25日,公司发布23年半年度报告,2023年上半年实现收入67.91亿元(+21.99%);实现归母净利润16.06亿元(+53.16%);实现扣非归母净利润15.41亿元(+46.67%)。单季度来看,2023Q2实现收入28.56亿元(+0.40%);实现归母净利润4.04亿元(-28.49%);实现扣非归母净利润3.63亿元(-35.26%)。

经营分析

公司多个产品在所属领域处于行业领先地位。据公司公告引用米内网数据,公司连花清瘟产品在2022年公立医疗市场中成药感冒用药销售排名位列第1名,市场份额达40.38%。通心络胶囊、参松养心胶囊和芪苈强心胶囊在2022年公立医疗市场中成药心血管疾病内服用药排名中,分别排名第4名、第5名和第6名,市场份额合计达16.30%。津力达颗粒在2022年公立医疗市场中成药糖尿病用药销售排名位列第2名,市场份额达17.76%。

中药创新药研发项目不断推进。截至2023年6月底,公司有10个中药创新药在研项目。其中,芪黄明目胶囊处于申报新药阶段;柴黄利胆胶囊、玉屏通窍片已完成Ⅲ期临床;小儿连花清感颗粒、络痹通片处于Ⅲ期临床阶段。公司聚焦于核心疾病领域,打造中医药理论、人用经验、临床试验“三结合”的创新中药证据链,践行“理论+临床+新药+实验+循证”一体化中医学术创新转化新模式,不断推进新产品研发。

依托自身优势布局健康板块。公司依托络病理论创新优势、科研创新实力、医药资源优势及产业资源,布局发展大健康产业。子公司以岭健康已研发出通络护心脑系列产品、抗衰强免疫养精系列产品等,且目前在研保健食品20余款。在品牌方面,以岭健康坚持以品牌爆品带品类的营销路径,与大平台权威媒体合作,以抖音、小红书新媒体平台为内容阵地,利用新媒体流量+精品内容的组合,打造了以岭晚必安、以岭连花清菲两大产品品牌,并将持续以品牌爆品带动品类产品销售。

盈利预测、估值与评级

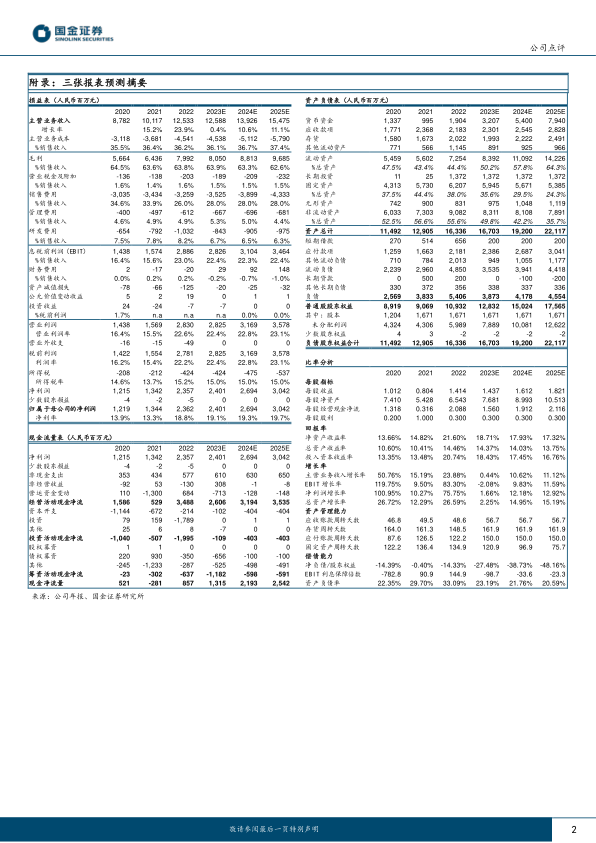

我们预计2023-2025年公司归母净利润为24.01、26.94、30.42亿元,同比增长1.66%、12.18%、12.92%。公司2023-2025年EPS分别为1.44、1.61、1.82元,对应PE分别为16、14、13倍。考虑行业环境变化,我们下调公司评级,给予公司“增持”评级。

风险提示

中成药集采风险;产品销售不及预期风险;政策监管风险;新药研发进度不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用