以岭药业(002603)

业绩短期承压,创新属性助力长期发展,维持“买入”评级

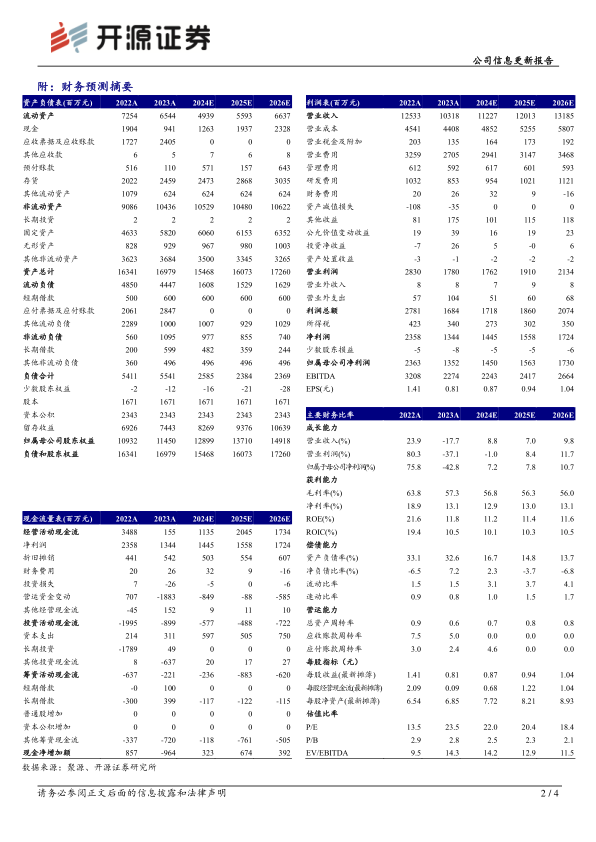

公司2023年实现营收103.18亿元(同比-17.67%,下文皆为同比口径);归母净利润13.52亿元(-42.76%);扣非归母净利润12.65亿元(-45.58%)。2024Q1实现营收25.23亿元(-35.89%);归母净利润3.04亿元(-74.73%);扣非归母净利润2.92亿元(-75.18%)从盈利能力来看,2023年毛利率为57.28%(-6.49pct),净利率为13.03%(-5.78pct)。从费用端来看,2023年销售费用率为26.21%(+0.21pct);管理费用率为5.74%(+0.85pct);研发费用率为8.27%(+0.03pct);财务费用率为0.26%(+0.10pct)。我们看好公司在创新中药向好发展大背景下的发展潜力,预计公司2024-2026年归母净利润分别为14.50/15.63/17.30亿元,EPS为0.87/0.94/1.04元,当前股价对应PE为22.0/20.4/18.4倍,维持“买入”评级。

心脑血管类产品销售稳健增长,呼吸系统类营收同比下滑明显

分产品来看,2023年公司心脑血管类产品营收47.09亿元(+12.71%)、呼吸系统类产品营收33.05亿元(-51.90%)、其他专利产品营收4.35亿元(+13.82%)、其他类产品营收18.65亿元(+71.43%)。毛利率方面,心脑血管类产品毛利率为58.36%(-6.53pct)、呼吸系统类毛利率为69.19%(-0.65pct)、其他专利产品毛利率为59.83%(+2.25pct)、其他类产品毛利率为32.96%(+8.83pct)。

创新中药持续推进,化生药板块并肩发展

中药方面,公司围绕心脑血管、呼吸、内分泌等核心疾病领域,打造中医药理论、人用经验、临床试验“三结合”的创新中药证据链,持续推进新品研发。截至2023年底,公司开发的治疗糖尿病视网膜病变的1.1类中药创新药通络明目胶囊已成功上市,且还有小儿连花清感颗粒、络痹通片处于III期临床阶段,柴芩通淋片、藿夏感冒颗粒处于II期临床阶段,在研管线储备丰富。化生药方面,公司已制定“转移加工切入-仿制药国际国内双注册-专利新药研发生产销售”齐步走的发展战略,以岭万洲将作为核心运作平台承担国际和国内的市场开发工作。

风险提示:政策变化风险,产品销售不及预期,新产品研发速度不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用