中心思想

业绩稳健增长与盈利能力提升

云南白药在2019年实现了营收和归母净利润的稳步增长,其中归母净利润同比大幅增长19.75%,显示出公司良好的盈利能力。尽管扣非后归母净利润有所下降,但这主要受非经常性损益(处置子公司带来的投资收益)影响,整体经营效率和费用管控表现良好。

股权激励彰显未来发展信心

公司发布的股权激励计划(草案)覆盖了核心管理层和业务骨干,并设定了未来三年(2020-2022年)明确的净资产收益率和现金分红比例考核目标。这不仅有助于建立长效激励约束机制,更体现了公司管理层对未来业绩持续增长的坚定信心。

主要内容

2019年度财务表现分析

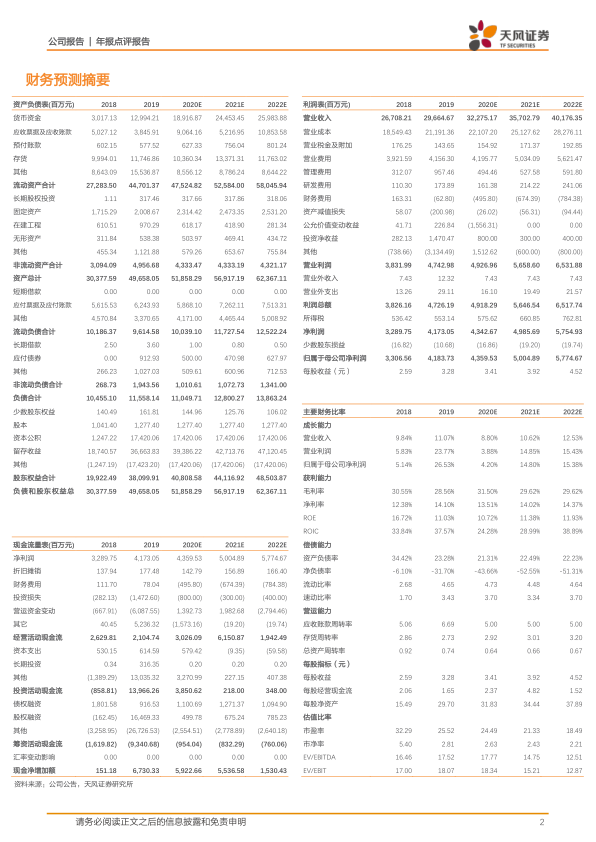

公司2019年业绩实现稳步增长,具体数据如下:

- 营业收入:达到296.65亿元,同比增长9.80%。

- 归母净利润:实现41.84亿元,同比增长19.75%。

- 扣非后归母净利润:为22.89亿元,同比下降20.08%。下降主要系非经常性损益中处置子公司带来近11亿元的投资收益所致。

- 第四季度表现:2019年Q4实现营收80.19亿元,同比增长13.9%;归母净利润6.42亿元,同比增长225%。

业务板块表现与费用控制成效

公司各业务板块在2019年整体符合预期,费用管控良好:

- 分行业板块收入:

- 医药工业:110.2亿元,同比增长1.9%。

- 商业销售:185.5亿元,同比增长16.5%。

- 毛利率变化:医药工业毛利率同比下降2.77个百分点,商业销售毛利率同比上升0.98个百分点。

- 各事业部收入:

- 省医药(商业):190亿元,同比增长16.4%。

- 药品事业部:44亿元,同比下降3%。

- 健康产品事业部:46.8亿元,同比增长4.8%。

- 中药资源事业部:13.7亿元,同比增长0.04%。

- 天颐茶品:9277万元,同比增长11.3%。

- 成本与费用控制:

- 公司2019年成本有所提升,毛利率为28.56%,同比下降1.99个百分点。

- 期间费用控制良好,占比17.61%,同比增加0.76个百分点。

- 销售费用率:14.01%,同比下降0.67个百分点。

- 管理费用率:3.23%,同比增加1.64个百分点。

- 研发费用率:0.59%,同比增加0.18个百分点。

- 净利率:14.07%,同比增加1.75个百分点。

股权激励计划及其对未来业绩的驱动

公司发布了2020年度股权激励计划(草案),旨在激励核心人才并驱动未来业绩增长:

- 授予总量:拟向激励对象授予股票期权总量2,000万份,约占签署时公司股本总额的1.57%。

- 首批授予与预留:首批授予1,700万份(占总量的85%,股本总额的1.33%);预留300万份(占总量的15%,股本总额的0.23%)。

- 激励对象:包括公司董事、高级管理人员、中层管理人员及核心技术(业务)骨干,总人数不超过700人。

- 行权价格:首批授予股票期权的行权价格为80.95元/股。

- 业绩考核指标:

- 2020/2021/2022年净资产收益率分别不低于10%/10.5%/11%。

- 未来三年年度现金分红比例均为不低于40%。

- 意义:该计划有助于建立长效激励约束机制,增强公司对核心人才的吸引力和凝聚力,并体现了公司对未来三年业绩增长的信心。

投资评级与未来业绩展望

基于2019年年报和股权激励计划,分析师看好公司未来三年增长:

- 净利润预测调整:将2020/2021年的净利润预测分别调整至43.60亿元/50.05亿元,并新增2022年预测为57.75亿元。

- 对应市盈率(PE):分别为24倍、21倍、18倍。

- 投资评级:维持“买入”评级。

- 理由:公司作为行业龙头,在大健康和商业领域的布局领先,前景值得期待。

- 风险提示:产品销售推广不及预期、研发进度不达预期、政策变化风险、股权激励进度不及预期等。

总结

云南白药在2019年实现了营收和归母净利润的稳健增长,尽管扣非后净利润受非经常性损益影响有所波动,但其商业板块表现强劲,且费用管控得当,净利率有所提升。公司发布的股权激励计划,通过设定明确的业绩考核目标,有效增强了核心团队的凝聚力,并传递出管理层对未来三年业绩持续增长的坚定信心。鉴于公司作为行业龙头的地位及其在大健康和商业领域的领先布局,分析师维持“买入”评级,并上调了未来三年的净利润预测,认为公司未来发展前景值得期待。

微信扫一扫-立即使用

微信扫一扫-立即使用