云南白药(000538)

事件:2021年公司实现营业收入363.7亿元,同比增加11.1%,归母净利润28亿元,同比下降49.2%,扣非归母净利润为33.4亿元,同比增长15.2%。分季度来看,2021Q1/Q2/Q3/Q4收入分别实现103.3亿元(+33.4%)、87.6亿元(+13%)、92.8亿元(+10%)和80.1亿元(-9.1%),扣非归母净利润分别为13.7亿元(+29.4%)、5.2亿元(-34.5%)、10.5亿元(-21.7%)和4.1亿元(+242.4%)。

还原非经常损益,主营业务利润增速亮眼。公司非经常性损益合计为-5.4亿元,其中主要包括投资收益-13.5亿元、非流动资产处置损益6.2亿元、政府补助1.8亿元等,除此以外管理费用中有5.5亿元股份支付费用。如果扣非归母净利润剔除股份支付影响,公司主业的净利润有38.9亿元,同比增长29%。未来公司将进一步聚焦主业,主动降低交易性金融资产投资规模,降低投资收益波动性。

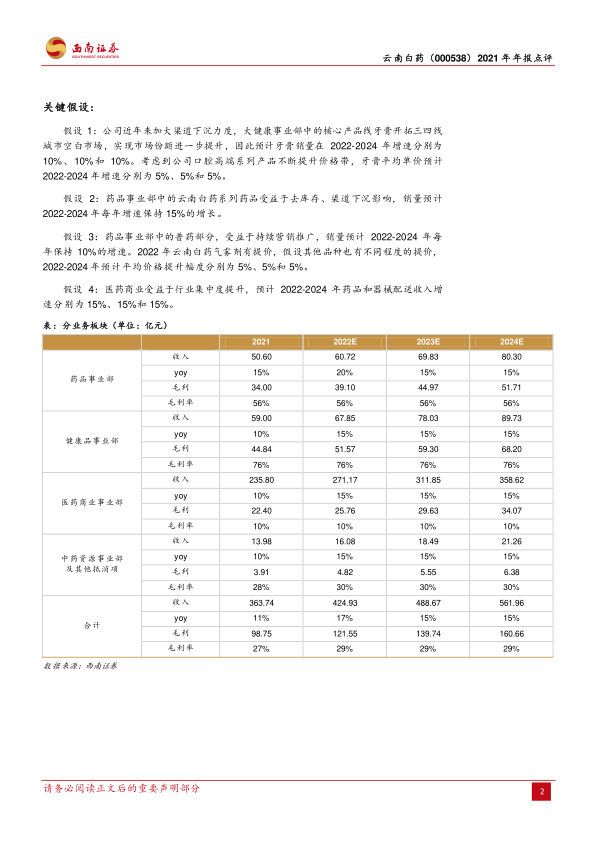

“1+4+1”战略稳步推进,新业务发力第二曲线。分业务板块来看,工业收入127亿元(+8.4%),商业收入235.8亿元(+12.4%)。1)大健康事业部:2021年实现收入59.1亿元,同比增长9.7%,净利润22.6亿元,净利润率达到38%,提升3.1pp。我们预计净利润率大幅提升主要系牙膏线上占比快速提升,牙膏系列新品价格带动整体价格带上移动。牙膏市场份额突破23%,连续四年稳居市场份额第一。养元青系列产品全年营收超过60%增长,实现过亿收入,2022年目标实现3亿元收入。公司2021年在医学美容、口腔护理和新零售健康服务、皮肤科学的布局初见成效。口腔护理推出多款全新产品,云南白药口腔含漱液,首款实时混液冲牙器——云南白药智护冲牙器。2)深耕中药领域发展,云南白药散剂提价13.5%,后续围绕现有品种进一步挖掘潜力,未来将加大中药创新药研发力度,2021年3月公司中药1.1类创新药全三七片获批临床,未来将持续推动多款中药创新药上市。

加大创新投入,创新驱动发展。2021年研发费用投入3.3亿元,同比增长83%,加大研发中心建设。云南白药上海国际中心2021年下半年正式开工,总投资额15.5亿元,建成后将承担云南白药国际运营中心、研发中心等职能。北京大学-云南白药国际医学研究中心正式揭牌,围绕公司确定战略赛道开展项目合作,在肿瘤学、创伤骨科、药学、口腔医学、医学美容5个领域开展合作。

定增上海医药持续推进。2022年3月公司定增上海医药获得证监会批准,投资143.8亿元,派2名董事进入上海医药董事会。通过借助上海医药优质平台和产业资源协同,进一步放大云南白药既有资源优势,把握产业整合的重要机遇,拓展主营业务规模、既有产业布局,提升整体运营效率,通过在区域互补和物流仓储、采购议价、品种代理、品牌推广、新药研制等方面的整合协同,有利于扩大主营业务规模、提升运营效率,提升企业核心竞争力和盈利水平。

盈利预测与投资建议,预计2022-2024年归母净利润分别为42亿元、48亿元和55亿元,对应PE分别为25倍、22倍19倍。考虑到公司四大业务持续向好,骨伤科用药龙头地位稳固,股权激励计划激发员工积极性,牙膏和护肤领域新产品和新项目持续落地,公司未来增长可期。

风险提示:公允价值变动损益波动风险、产品销售或不达预期。

微信扫一扫-立即使用

微信扫一扫-立即使用