莱茵生物(002166)

莱茵生物:植提行业领行者,多业务品类齐头并进实现高速成长

莱茵生物成立于2000年,公司是专业从事天然健康产品研发、生产及销售的全球植物提取龙头企业。公司主营为天然植物提取业务,同时积极切入包括工业大麻在内的其他高景气度细分赛道。公司整体业绩稳中向好,21年公司营收为10.53亿元,同比增长34.40%;归母净利润为1.18亿元,同比增长37.74%。18-21年营收/归母净利润CAGR分别为19.35%/13.19%。天然甜味剂为主要营收来源,21年约占总营收60%(yoy+55%)。

天然甜味剂:零糖黄金赛道下公司有望实现快速成长

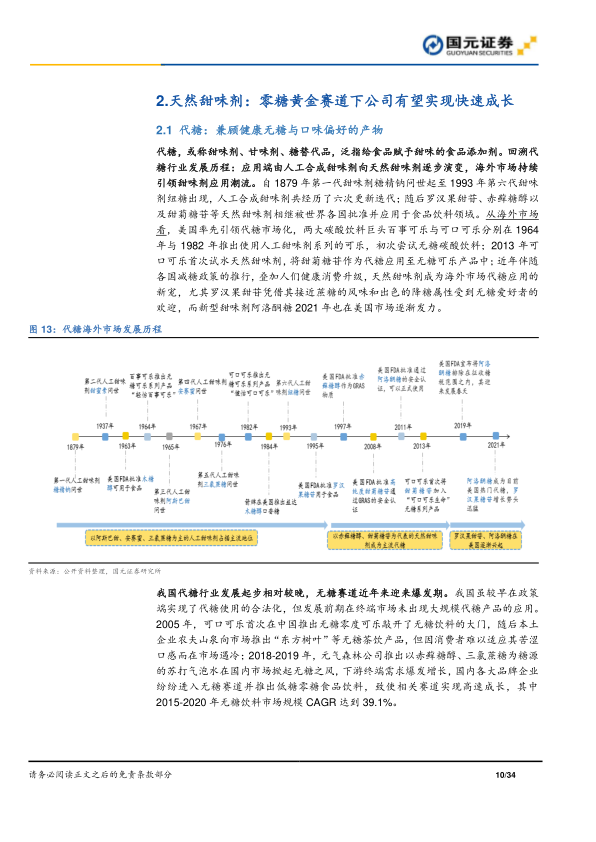

全球范围内甜味剂替代糖类空间可观,2020年全球糖及甜味剂市场需求达9247万吨,其中人工甜味剂/其它甜味剂比重仅为9%/1%,仍有较大提升空间。纯天然甜味剂中甜菊糖已成为食品饮料产品创新亮点,中国预计将成为甜菊糖增速最快的市场;罗汉果甜苷虽在国内尚未普及,但归因于主产区地理优势+天然&高品质属性,高端线产品中的应用前景较为光明。后续“控糖意识提升+政策支持+产品升级”将促进行业高速发展,而公司也通过“扩产能+拓品类+创新研发”三轮驱动塑造自身核心壁垒。

工业大麻:赛道长坡厚雪,乘行业东风下未来可期

工业大麻用途广泛,同时行业空间广阔,预计至2024年全球工业大麻市场规模可达118亿美元。由于不同提取物价格差异极大,致使中游提取环节极为重要;同时技术和成本存在壁垒使得中游提取行业马太效应凸显,政策合法化进程近年来逐步加快。公司工业大麻提取业务具有强竞争优势,预计于22年6月正式投产。在中性假设下,公司工业大麻全面达产后每年营收或将达到2.42亿美元,可为公司增厚毛利约1.21亿美元。

盈利预测与投资建议

预计莱茵生物2022-2024年实现营收16.41亿元/26.01亿元/36.31亿元,同比增长55.79%/58.50%/39.62%,预计实现归母净利润1.97亿元/3.67亿元/5.21亿元,同比增长66.36%/86.46%/41.85%,对应EPS分别为0.35/0.65/0.92元,对应PE22x/12x/9x。公司业务结构持续优化,伴随产能,产品力和渠道端的不断提升,未来业绩有望加速释放,给予公司2022年33倍PE,对应目标价为11.55元/股,首次覆盖给予“买入”评级。

风险提示

产品创新不及预期;下游需求不及预期;工业大麻提取工厂建设进度不及预期;政策限制风险;汇率超预期波动

微信扫一扫-立即使用

微信扫一扫-立即使用