莱茵生物(002166)

事件:

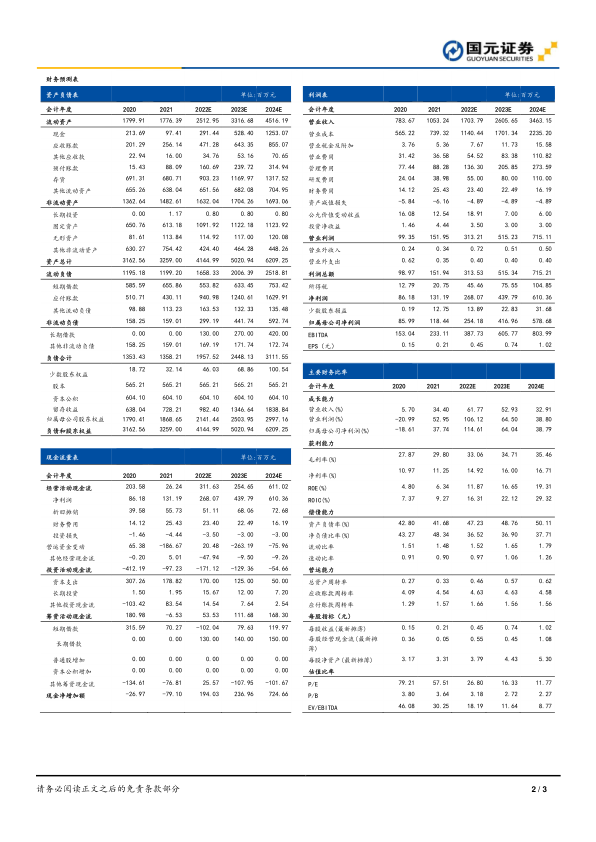

公司发布2022年半年报:2022H1公司实现营收6.42亿元,同比增长41.71%;实现归母净利润1.33亿元,同比增长123.62%;实现扣非归母净利润1.12亿元,同比增长218.97%;基本每股收益0.24元。

国元观点:

天然甜味剂表现强劲驱动业绩高增,工业大麻业务顺利量产未来可期

归因于植物提取行业需求持续向好,公司与大客户芬美意合同加速释放等因素影响,22H1公司实现营收6.42亿元(yoy+41.71%),分季度看,22Q1-2公司分别实现营收2.82/3.59亿元,同比增长27.76%/55.01%。22H1实现归母净利润1.33亿元(yoy+123.62%),分季度看,22Q1-2分别实现归母净利润0.38/0.95亿元,同比增长78.44%/149.15%。分业务看:公司植物提取业务/BT业务分别实现营收5.97/0.45亿元,同比增长35.22%/295.01%;其中天然甜味剂业务表现强劲,实现营收3.88亿元(yoy+47.09%),在植物提取业务中的比重达65%。同时公司在美工业大麻工厂已实现量产,并已与一家全球工业大麻主流企业签订《受托加工意向协议》,预计该订单后续将贡献收入255-570万美元。

盈利能力持续好转,期间费用边际优化

伴随相关产品市场价格边际提升,叠加公司内部技术改造等因素影响,公司盈利能力持续好转。22H1综合毛利率同比上升8.27pcts至36.28%,分季度看,22Q1-2毛利率分别为27.83%/42.93%,同比上升2.85pcts/12.04pcts;净利率上升7.67pcts至21.70%。期间费用方面,伴随公司自身成本控制能力持续提升,期间费用方面有所优化,销售费用率/管理费用率/财务费用率分别同比下降0.69pcts/2.56pcts/1.21pcts至2.83%/5.50%/1.33%。研发投入方面,公司注重技术创新能力的不断提升,22H1实现研发投入2487.98万元,同比增长64.56%,研发费用率提升0.54pcts至3.88%。

天然甜味剂业务有望保持高增,第二增长曲线打开成长空间

公司近年来坚持推进“大单品”战略,在大力发展原有天然甜味剂业务基础上,积极打造新业务增长极。天然甜味剂方面,公司与大客户芬美意的战略合作持续推进,22H1对芬美意销售额为3793.25万美元(yoy+32.06%),未来仍有约1.89亿美元订单需求加速释放。此外公司亦在积极开拓包括子承生物在内的优质新客户。产能端,公司募投建立的年产量4000吨甜叶菊提取工厂,将为公司未来天然甜味剂业务的高速发展提供助力。工业大麻方面,在中性假设下,我们预计公司工业大麻业务全面达产后每年营收或将达到2.42亿美元,可为公司增厚毛利约1.21亿美元,打开公司成长空间。

投资建议与盈利预测

公司为全球植物提取龙头企业,在深耕天然植物提取业务的同时,积极切入包括工业大麻在内的其他高景气度细分赛道,后续有望进入业绩爆发期。我们调整盈利预测,预计公司2022-2024年分别实现营收17.04/26.06/34.63亿元,归母净利润为2.54/4.17/5.79亿元,EPS为0.45/0.74/1.02元,对应PE为26.80/16.33/11.77倍,维持“买入”评级。

风险提示

下游需求不及预期;汇率超预期波动;政策限制风险;行业竞争加剧。

微信扫一扫-立即使用

微信扫一扫-立即使用