莱茵生物(002166)

事件:

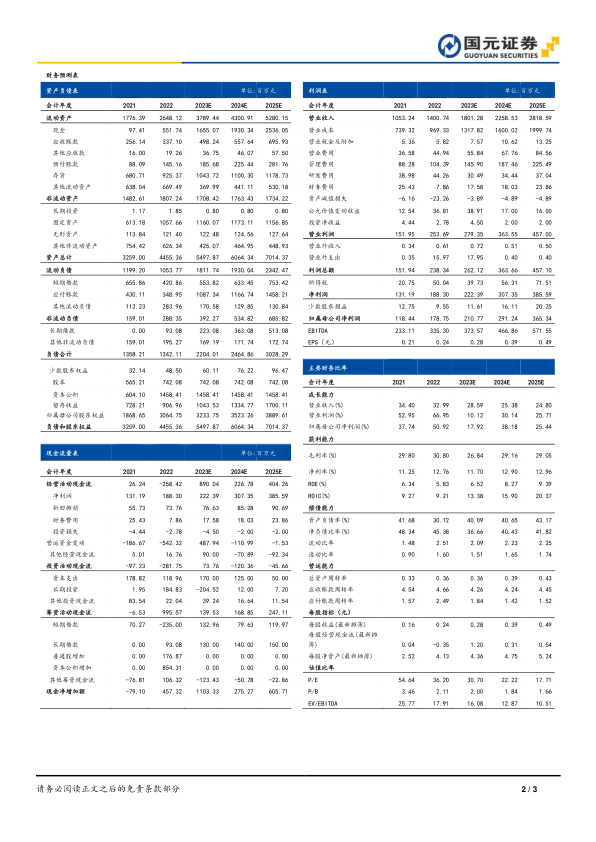

公司发布一季报:2023年一季度公司营收2.53亿元,同比下滑10.55%;实现归母净利润/扣非归母净利润分别为0.20/0.08亿元,同比分别下滑48.11%/71.83%;对应基本每股收益0.03元/股。

海外需求受损致业绩下滑,现金流有所承压

受全球经济波动和主要出口国需求下滑影响,公司一季度营收有所承压,同比22Q1下滑10.55%。现金流角度来看,公司经营活动产生的现金流净额为-55.23万元(yoy-101.28%),主要系植物提取业务支付原料款大幅增加所致。投资活动现金流量净额为-0.90亿元(yoy-262.24%),主要系甜叶菊专业提取工厂建设支出增加所致。

原料高位挤压利润,利息收入增加冲减财务费用

盈利能力方面,2023Q1公司毛利率/归母净利率分别为23.38%/7.89%,同比分别下降4.45/5.71pct,主要原因系为2022年原料(甜叶菊、罗汉果等)价格处于高位,公司为稳定客户预期和培育市场,在产品售价方面选择维持稳定或略有下降,对利润造成不利影响。期间费用方面,2023Q1公司销售/管理/财务费率分别为4.19%/8.24%/1.62%,同比分别变动1.05/2.51/-0.69pct,其中财务费用的减少主要系募集资金利息收入增加所致。

产能扩展即将落地,大客户订单兑现有序

天然甜味剂方面,公司与大客户芬美意的战略合作持续推进,2023Q1对芬美意销售额达1493.94万美元(履约进度达64.59%),预计2023全年剩余1.22亿美元订单需求将如期兑现。产能端来看,公司2023一季度在建工程为0.26亿元,同比增加1155.16%,募投的4000吨甜叶菊专业提取工厂及天然健康产品研究院项目正快速推进中,预计2023年年底可实现主车间投产。

投资建议与盈利预测

公司为全球植物提取龙头企业,在深耕天然植物提取业务的同时,积极切入包括工业大麻在内的其他高景气度细分赛道,后续有望进入业绩爆发期。我们调整盈利预测,预计公司2023-2025年分别实现营收18.01/22.59/28.19亿元,归母净利润为2.11/2.91/3.65亿元,EPS为0.28/0.39/0.49元,对应PE为30.70/22.22/17.71倍,维持“买入”评级。

风险提示

下游需求不及预期风险;政策限制风险;行业竞争加剧风险。

微信扫一扫-立即使用

微信扫一扫-立即使用