莱茵生物(002166)

事件:

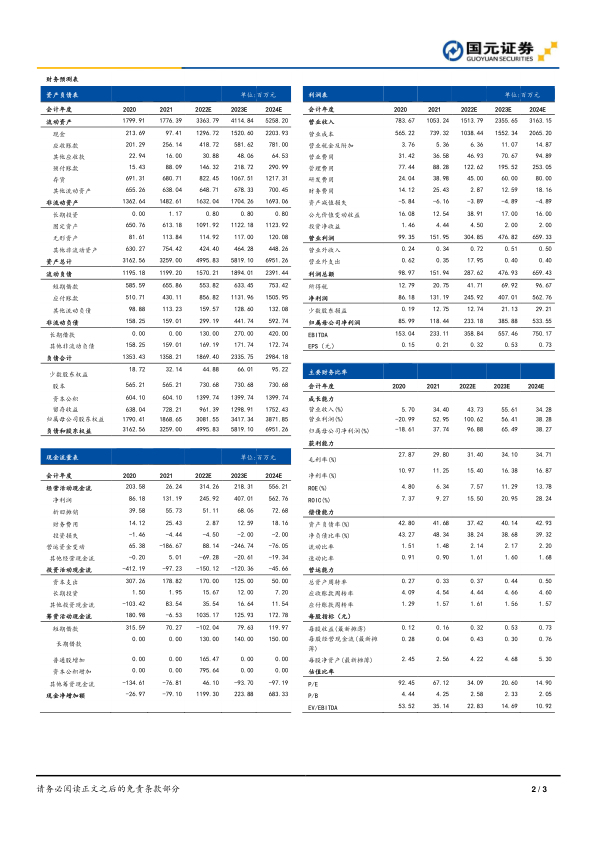

公司发布2022年三季报:2022年前三季度公司实现营收9.79亿元,同比增长37.44%;实现归母净利润1.76亿元,同比增长100.71%;实现扣非归母净利润1.55亿元,同比增长143.47%;基本每股收益0.30元。

国元观点:

下游需求强劲带动业绩高增,天然甜味剂业务表现靓丽

22年前三季度归因于植物提取行业需求持续向好,公司与大客户芬美意合同加速释放等因素影响,公司业绩延续高增。22Q1-3公司实现营收9.79亿元(yoy+37.44%),分季度看,22Q1-3公司分别实现营收2.82/3.59/3.37亿元,同比增长27.76%/55.01%/29.97%。22Q1-3实现归母净利润1.76亿元(yoy+100.71%),分季度看,22Q1-3分别实现归母净利润0.38/0.95/0.42亿元,同比增长78.44%/149.15%/51.87%。分业务看:公司植物提取业务实现营收9.25亿元(yoy+33.82%);其中天然甜味剂业务表现强劲,实现营收6.16亿元(yoy+47.39%),在植物提取业务中的比重达66%。

盈利能力保持稳健,期间费用持续优化

伴随相关产品市场价格维持相对高位,叠加公司内部技术改造等因素影响,公司盈利能力整体保持稳健。22Q1-3综合毛利率同比上升4.66pcts至34.15%,分季度看,22Q1-3毛利率分别为27.83%/42.93%/30.10%,同比+2.85pcts/+12.04pcts/-1.98pcts;净利率上升5.49pcts至18.83%。期间费用方面,伴随公司自身成本控制能力持续提升,期间费用方面有所优化,销售费用率/管理费用率/财务费用率分别同比下降0.60pcts/2.25pcts/1.76pcts至2.94%/6.15%/0.52%。研发投入方面,公司注重技术创新能力的不断提升,22Q1-3实现研发投入0.35亿元,同比增长40.31%,研发费用率提升0.07pcts至3.61%。

天然甜味剂业务有望保持高增,第二增长曲线未来可期

公司近年来坚持推进“大单品”战略,在大力发展原有天然甜味剂业务基础上,积极打造新业务增长极。天然甜味剂方面,公司与大客户芬美意的战略合作持续推进,22年1-9月对芬美意销售额达6376万美元,未来仍有约1.63亿美元订单需求加速释放。产能端,公司募投建立的年产量4000吨甜叶菊提取工厂,将为公司未来天然甜味剂业务的高速发展提供助力。工业大麻方面,公司在美工业大麻工厂已实现量产,若后续全美大麻合法化实现突破,有望进一步打开公司成长空间。在中性假设下,我们预计公司工业大麻业务全面达产后每年营收或将达到2.42亿美元,可为公司增厚毛利约1.21亿美元。此外公司于近期发布股权激励计划,在深度绑定核心管理团队同时,彰显对后续高速发展信心。

投资建议与盈利预测

公司为全球植物提取龙头企业,在深耕天然植物提取业务的同时,积极切入包括工业大麻在内的其他高景气度细分赛道,后续有望进入业绩爆发期。我们调整盈利预测,预计公司2022-2024年分别实现营收15.14/23.56/31.63亿元,归母净利润为2.33/3.86/5.34亿元,EPS为0.32/0.53/0.73元,对应PE为34.09/20.60/14.90倍,维持“买入”评级。

风险提示

下游需求不及预期风险;政策限制风险;行业竞争加剧风险。

微信扫一扫-立即使用

微信扫一扫-立即使用